2024 versuchten die Märkte abzuschätzen, wie die Welt nach den umfangreichen Zinserhöhungen von 2022/2023 aussehen wird. Im April galt die Devise „higher for longer“. Das Wachstum war stabil, die Inflation robust und die Zentralbanken zeigten sich zurückhaltend. Im August geriet der US-Arbeitsmarkt ins Wanken, und die Märkte forderten Zinssenkungen. Aktien erlebten einen Ausverkauf und die Zinsmärkte zogen an.

Sowohl die optimistische als auch die pessimistische Sicht auf die Wirtschaft haben ihre Berechtigung. Anleger können allerdings nicht erwarten, dass sie das Beste aus beiden Welten bekommen. Im September erholten sich die Risikomärkte, aber die Zinsmärkte gaben nicht nach. Es wird gemunkelt, dass die Fed vorsichtig geworden ist. Das zu erwartende Szenario ist eine solide Wirtschaft und gleichzeitig weitreichende Zinssenkungen.

Für 2025 erwarten die Marktteilnehmer ein Ertragswachstum von 10% in den USA, eine historisch niedrige Kreditlast und weitere Zinssenkungen der Fed um 200 Basispunkte1. Doch so einfach wird es wohl nicht werden.

Die Reaktionsfunktion der Zentralbanken hat sich zweifellos geändert. Als der Druck auf den US-Wohnungssektor etwas nachliess, erklärte Powell den Sieg über die Inflation. In den vergangenen vier Monaten lag die PCE-Kernrate in den USA bei durchschnittlich 2%, und der Druck hat in allen Sektoren nachgelassen. Was den Zentralbankern nachts den Schlaf raubt, ist das Wachstum, denn die langsame Reaktion auf die Inflation im Jahr 2021 ist noch in lebhafter Erinnerung. Die Zinssenkung um 50 Basispunkte im September macht deutlich, dass die Fed denselben Fehler nicht noch einmal machen wird.

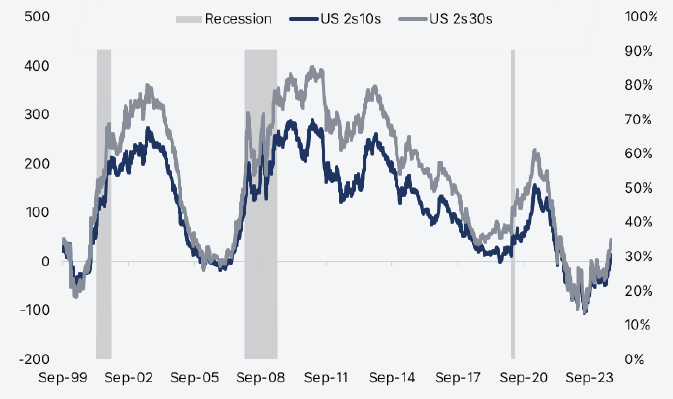

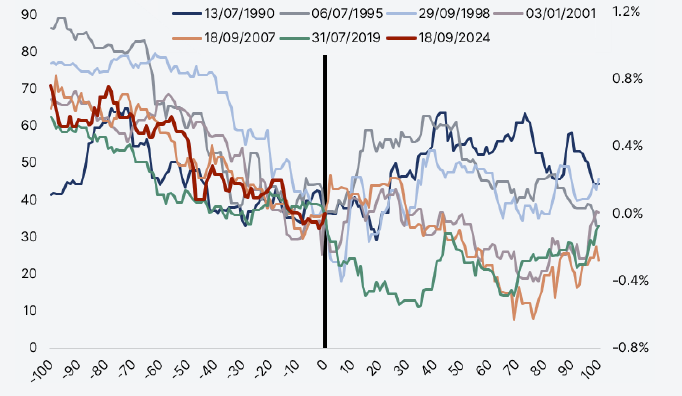

Die Ankündigung der Fed war so überzeugend, dass wir überraschende Zinssenkungen für praktisch unmöglich halten. Das Punktdiagramm von September zeigt, dass die Zentralbank den Autopiloten eingeschaltet hat: Die Märkte rechnen mit einer Zinssenkung pro Sitzung bis Ende 2025. Alle Augen richten sich auf die langfristigen Zinssätze, und Anleihen verzeichneten die höchsten Zuflüsse seit 2020. Die globalen Zinskurven kehren zu ihrer normalen Form zurück (Abbildung 1). In der Vergangenheit entsprach die erste Zinssenkung der Fed häufig dem Zeitpunkt, an dem die Duration reduziert wurde (Abbildung 2).

Hinweis: US 2s10s (USYC2Y10 Index), US 2s30s (USYC2Y30 Index)

Quelle: Algebris Investments, Bloomberg Finance L.P. Daten zum 20.09.2024.

Hinweis: Absolute Differenz zwischen den Renditen 10-jähriger US- Staatsanleihen und den Renditen zum Zeitpunkt der ersten Zinssenkung. Quelle: Algebris Investments, Bloomberg Finance L.P. Daten zum 20.09.2024.

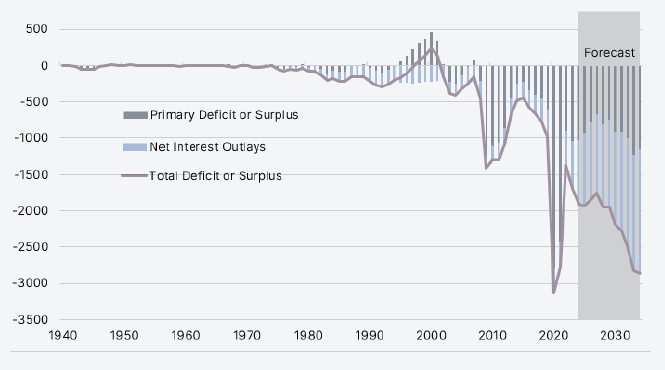

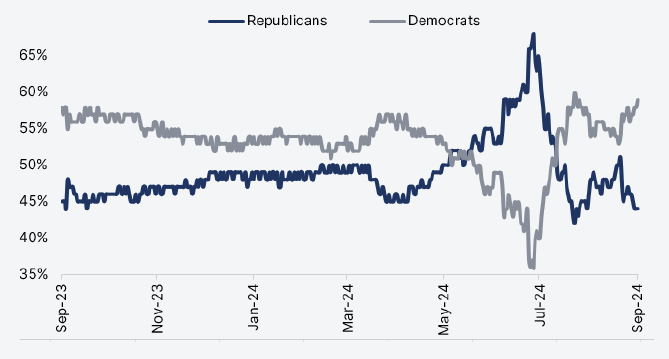

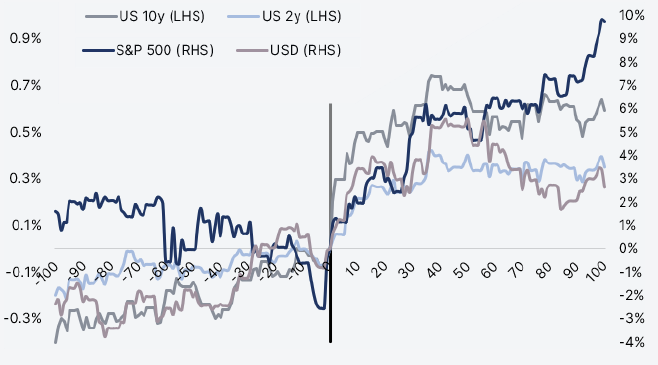

Die US-Wahlen sind das nächste Thema, das nichts Gutes für die Duration verheisst. Sowohl Harris als auch Trump setzen auf umfangreiche steuerpolitische Massnahmen. Die Kosten dieser Pläne können in den kommenden vier Jahren leicht 2% des BIP erreichen – und das bei der schlechtesten Haushaltslage seit dem Zweiten Weltkrieg (Abbildung 3). Die Märkte halten einen Sieg von Trump für unwahrscheinlich (Abbildung 4). In 2016 hatte der Wahlsieg der Republikaner grosse Bewegungen an den Anleihemärkten, eine steilere Kurve und einen stärkeren USD zur Folge (Abbildung 5).

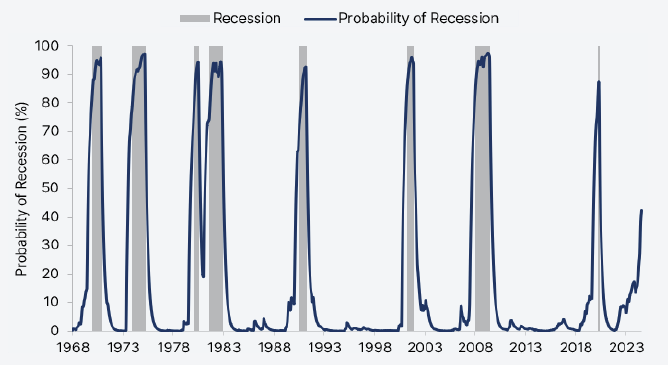

Die US-Wirtschaft verlangsamt sich, bricht aber nicht komplett ein. Der Atlanta Fed Tracker weist ein US-Wachstum von 3% aus. In Europa spitzt sich die Lage schneller zu. Die Wachstumsziele der EZB sind zu ambitioniert, so dass die europäischen Zinsen eher nach unten tendieren. China hat erkannt, dass sein Wachstumsziel von 5% zu hoch angesetzt ist und verstärkt daher seine Konjunkturmassnahmen. Unser Modell geht davon aus, dass die Wahrscheinlichkeit einer kurzfristigen Rezession in den USA steigt, aber unter 50% liegt (Abbildung 6).

Die konjunkturelle Abkühlung und Hochstände in Risikoanlagen belassen die Märkte in fragilem Zustand. Der Spielraum nach oben ist begrenzt, und es muss nicht viel passieren, damit Anleger, die mit ihren Long-Positionen nervös werden, ihre Bestände verkaufen. Die Anfälligkeit der Märkte wird dadurch verstärkt, dass die Rezession an den Zinsmärkten bereits vollständig eingepreist ist: Die Duration wird beim nächsten Ausverkauf keine Absicherung mehr bieten. Wir sehen weiterhin Chancen, vor allem in Anleihen. Sowohl die Gesamtrenditen als auch die Dispersion sind hoch. Unserer Meinung nach ist es an der Zeit, das Markt- und Durations-Beta zu reduzieren und sich auf die aktive Alpha-Generierung in unseren Strategien zu konzentrieren.

Hinweis: US-Gesamtdefizit oder -überschuss (in Milliarden).

Quelle: Algebris Investments, Congressional Budget Office. Daten von Juni 2024. Es gibt keine Garantie, dass die Prognosen eintreten werden.

Quelle: Algebris Investments, PredictIt. Daten zum 20.09.2024.

Hinweis: Die Linien für 10-jährige US-Staatsanleihen (GT10 Govt) und 2-jährige US-Staatsanleihen (GT2 Govt) zeigen den absoluten Renditeunterschied im Vergleich zur Rendite am Wahltag. Der Wahltag wird durch die vertikale schwarze Linie dargestellt; die horizontale Achse zeigt die 100 Tage vor und nach der Wahl. Die Linien des S&P 500 (SPX-Index) und des USD (DXY-Index) zeigen den relativen Indexstand im Vergleich zum Indexstand am Wahltag. Die Wahl fand am 08.11.2016 statt. Quelle: Algebris Investments, Bloomberg Finance L.P. Daten zum 20.09.2024.

Hinweis: Berechnungen auf Basis eines ML-Modells (Machine Learning), das „harte“ Wirtschaftsdaten wie die Industrieproduktion, die Beschäftigtenzahlen ausserhalb der Landwirtschaft usw. verwendet. Quelle: BLS, BEA, Fed, Berechnungen von Algebris Investments, Stand: 8. August 2024. Es gibt keine Garantie, dass die Prognosen eintreten werden.

Anleihenmarkt | Vorsicht mit dem Beta

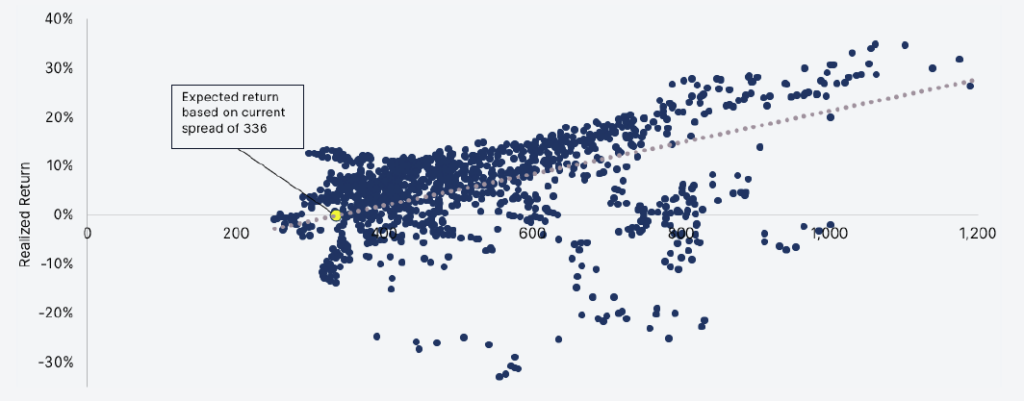

Auf das Beta von Anleihen zu setzen, stand 2024 hoch im Kurs. Jetzt ist dieser Ansatz aber ausgereizt. Die Credit Spreads sind auf das Niveau von Anfang 2022 zurückgekehrt und haben sich während der Schwankungen im August nicht ausgeweitet. In der Vergangenheit haben solche Spreads auf einjährige Renditen von 0-3% an den Kreditmärkten hingedeutet (Abbildung 7). Die Gesamtrendite könnte dieses Mal etwas höher ausfallen, aber wir halten das Aufwärtspotenzial der Indizes für begrenzt. Die impliziten Ausfallraten sind trotz eines leichten Anstiegs bei der Umwandlung von notleidenden Papieren, der im ersten Halbjahr 2024 einsetzte, auf einem Tiefstand.

Hinweis: Wertentwicklung von US-Hochzinsanleihen (H0A0 Index) über 12 Monate bei gegebenem Index-Spread-Niveau (Daten vom 1. Januar 2000, wöchentliche Spreads und Renditen gegenüber den kommenden 12 Monaten). Die blauen Punkte stellen die realisierte Wertentwicklung dar. Der gelbe Punkt entspricht der prognostizierten Wertentwicklung auf Basis des aktuellen Index-Spreads. Quelle: Algebris Investments, Bloomberg Finance L.P. Daten zum 20.09.2024.

Anleihenmarkt | Streuung bietet Chancen

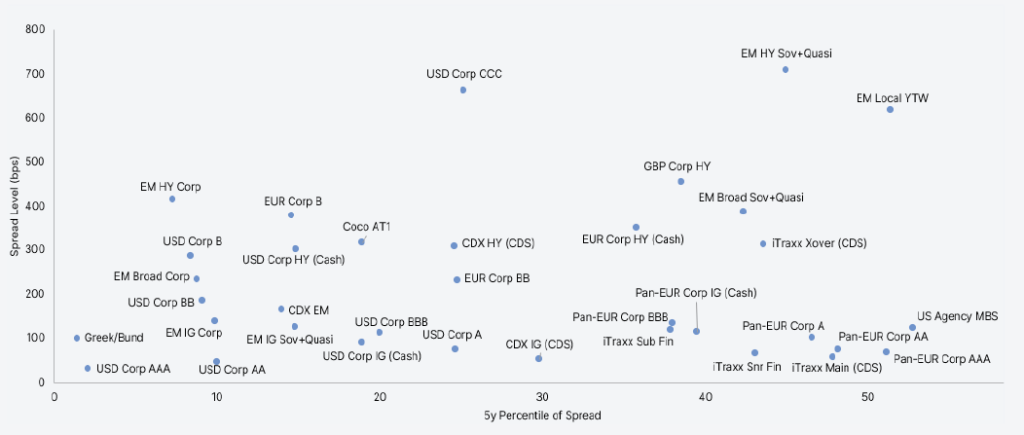

Die gute Nachricht ist, dass die Spreads insgesamt sehr breit gestreut sind (Abbildung 8). Der durchschnittliche Spread ist zwar eng, aber in den Indizes sind 5-20% Anleihen enthalten, deren Spread weiter ist als ihr 70. historisches Perzentil. Eine sorgfältige Titelauswahl kann sich also lohnen. Wir sehen Chancen im Bereich Telekommunikation und bei einigen Versorgern, die einen Spread von 350-400 Basispunkten und einen soliden Pool von Vermögenswerten zur Besicherung der Schulden aufweisen. Nachrangige europäische Immobilienanleihen haben Spreads von über 500 Basispunkten und profitieren von sinkenden Zinsen. Bei Finanztiteln sollte man selektiver vorgehen als noch vor einem Jahr, aber einige Papiere bieten 500-600 Basispunkte bei soliden Kapitalpuffern und guter Qualität der Vermögenswerte. In den Schwellenländern liegen die Spreads von hochverzinslichen Staatsanleihen trotz eines historisch niedrigen Liquiditätsbedarfs bei 600-700 Basispunkten, und die lokalen Märkte bieten trotz der zurückhaltenden Fed rekordhohe reale Renditen.

Hinweis: Credit-Spread-Niveau im Vergleich zum 5-Jahres-Perzentil der Credit Spreads.

Quelle: Algebris Investments, Bloomberg Finance L.P. Daten zum 06.09.2024.

Fiskalpolitik | Der Elefant im Raum

Die US-Fiskalpolitik stellt nach wie vor das grösste latente Risiko dar. Nach 2021 haben die Regierungen die Rolle des Kreditgebers der letzten Instanz von den Zentralbanken übernommen und die Politik ist azyklisch geworden. 2023 lag das US-Defizit bei 7% – trotz eines Wachstums von über 3% und einer Arbeitslosigkeit von unter 4%. Die Zinslast wird in den kommenden drei Jahren weiter steigen, egal wie stark die Fed die Zinsen senkt. Das US Congressional Budget Office geht davon aus, dass die Schuldenquote der USA bis 2030 um 30% zunehmen wird. Die Angebotsschätzungen wurden in den zurückliegenden Quartalen nach oben korrigiert, und die Nachfrage nach US-Staatsanleihen ist mittlerweile eher durchwachsen. Das Hauptrisiko für die US-Märkte im Jahr 2025 sind sogenannte „Bond Vigilanten“ – also Anleger, die durch den Verkauf von Anleihen die Zinssätze nach oben treiben.

Zentralbanken | Neuausrichtung

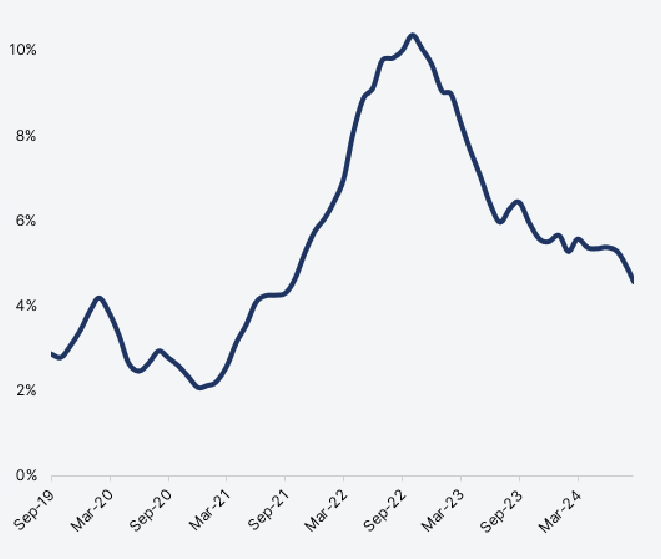

Die weltweite Inflation ist wieder unter Kontrolle (Abbildung 9). Diese grosse Wende geschah in den Sommermonaten und hat die Aufmerksamkeit der Zentralbanker auf das Wachstum gelenkt. Angesichts der aktuellen Inflationszahlen sind die Realzinsen weltweit zu hoch, was eine Neuausrichtung rechtfertigt. Die von den Märkten empfundene Dringlichkeit ist jedoch unangebracht, zumindest in den USA. Die Arbeitsmarktdaten verschlechtern sich zwar, sind aber nicht eingebrochen. Der US-Arbeitsmarkt befindet sich mit 100.000 neuen Stellen pro Monat und einer Arbeitslosenquote von 4,2 % auf Kurs. Dieses Niveau ist historisch gesehen nicht mit einer Rezession gleichzusetzen. In Europa gehen die Einkaufsmanagerindizes rapide zurück, und das Vertrauen ist gering. Frühindikatoren deuten auf ein künftiges Wachstum von 0,5% hin, während die EZB für 2025 ein Wachstum von 1,3% prognostiziert. In China hat sich die Konjunktur in diesem Jahr von 5% auf 4% verlangsamt, doch die Regierung weitet ihre Konjunkturmassnahmen aus. In den USA rechnet der Markt mit einer Zinssenkung pro Sitzung und einem Leitzins von 2,75% bis Ende 2025. In Europa werden die Zinsen voraussichtlich eher bei 2% liegen. Wir sehen Aufwärtstendenzen in den USA und Abwärtstendenzen in Europa.

Hinweis: Weltinflationsindex des IWF (WOININFL-Index).

Quelle: Algebris Investments, Bloomberg Finance L.P. Daten zum 20.09.2024.

Devisen | Die Krux mit dem USD

Die Devisenmärkte stehen im Jahr 2024 im Zeichen der USD-Schwäche. Da die US-Wirtschaft im Vergleich zu den restlichen G10-Staaten am stärksten nachgelassen hat, wird die Fed nun als die Zentralbank wahrgenommen, die sich weltweit am stärksten auf das Wachstum konzentriert. Auf kurze Sicht bestehen für den USD Aufwärtsrisiken. In der US-Kurve sind zu viele Senkungen eingepreist, und die US-Wahlen könnten erneut zu Zolldiskussionen führen. Längerfristig dürfte jedoch eine Abwertung des USD die einzige Möglichkeit sein, um die Schulden in den USA tragfähig zu machen. Dies gilt insbesondere dann, wenn die asiatischen Währungen an Attraktivität gewinnen, wie die Entwicklung des japanischen Yen im August gezeigt hat.

Davide Serra

Gründer & CEO

Sebastiano Pirro

CIO & Financial Credit Portfolio Manager

Gabriele Foà

Global Credit Portfolio Manager

Silvia Merler

Head of ESG & Policy Research

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

This document is issued by Algebris Investments. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments.

The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments, its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only. Algebris Group comprises Algebris (UK) Limited, Algebris Investments (Ireland) Limited, Algebris Investments (US) Inc. Algebris Investments (Asia) Limited, Algebris Investments K.K. and other non-regulated companies such as special purposes vehicles, general partner entities and holding companies.

© Algebris Investments. Algebris Investments is the trading name for the Algebris Group.