Die Divergenz zwischen Konzentration und Wertpotenzial an den Aktienmärkten

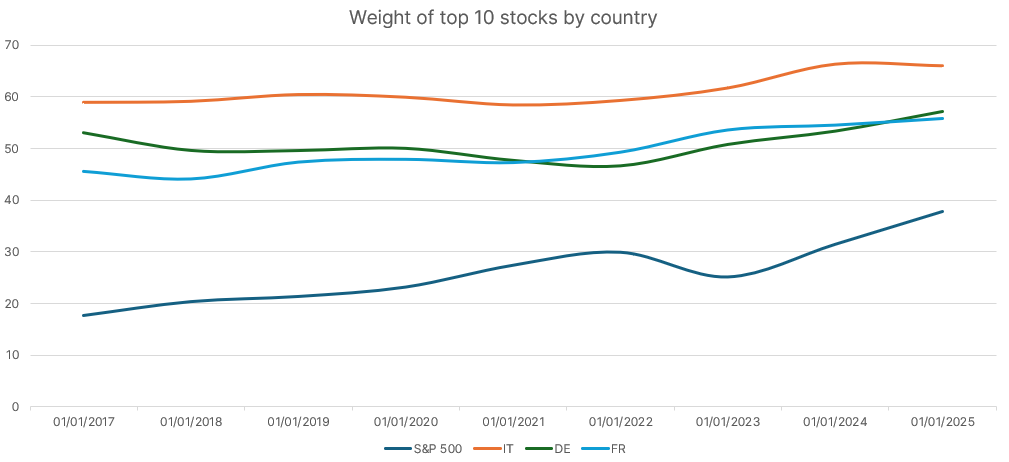

Die weltweite Konzentration an den Aktienmärkten hat sich zunehmend polarisiert. Die USA gewinnen immer mehr an Bedeutung und sind gemessen an der Marktkapitalisierung inzwischen elfmal grösser als das zweitgrösste Land.

Dieser Trend lässt sich nicht nur länderübergreifend, sondern auch innerhalb von einzelnen Ländern beobachten: Der Anteil der grössten Aktien hat in den Industrieländern in den letzten Jahren stetig zugenommen.

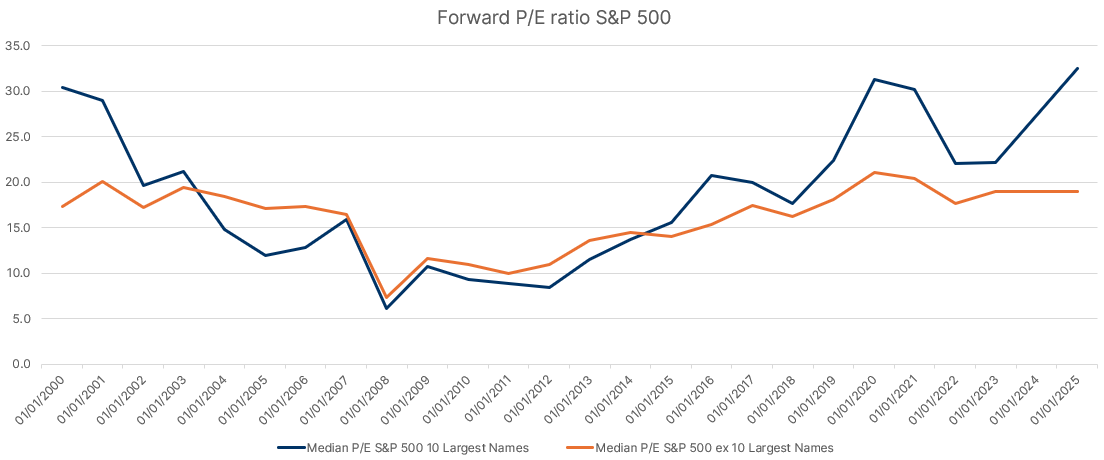

Dennoch bieten die Indizes nach wie vor Wertpotenzial und die Einzeltitelauswahl gewinnt immer mehr an Bedeutung. Auch wenn die Kennzahlen insgesamt auf eine Überbewertung des Aktienmarktes hindeuten, zeigt sich bei näherer Betrachtung eine bemerkenswerte Divergenz. Während die grössten Aktien teurer sind als in den frühen 2000er Jahren, sind die meisten anderen Aktien weitaus vernünftiger bewertet.

Die grosse Kluft im Luxussegment: Warum High-End-Marken immer noch so erfolgreich sind

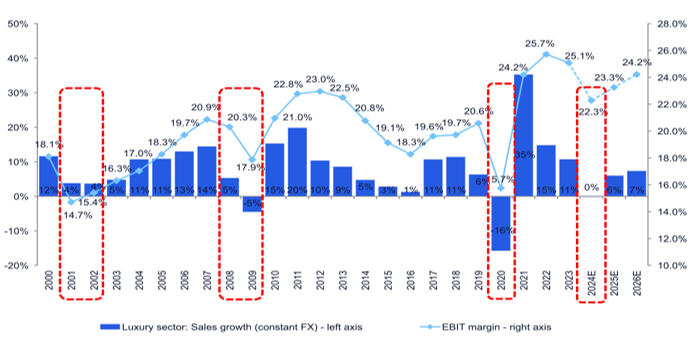

Nach 15 Jahren mit stabilem Wachstum war das Jahr 2024 für den Luxusgütersektor eine Herausforderung: Das Wachstum stagnierte oder ging leicht zurück. Grund dafür war eine Kombination aus einem schwächeren Wirtschaftsumfeld, einer steigenden Inflation und einem verlangsamten BIP-Wachstum in wichtigen Märkten wie China. Ein weiterer Grund liegt unseres Erachtens auch in einer Normalisierung der Ausgaben nach dem Corona-Boom sowie einer Verlagerung des Verbraucherverhaltens von Konsumgütern zu besonderen Erlebnissen.

Quelle: Schätzungen von Citi Research, Daten zum 15/01/2025

Dies hat zu einer weiteren Polarisierung des Marktes zwischen High-End-Anbietern (absolute Luxusmarken wie Hermès, Brunello Cucinelli und Ferrari) und dem Rest des Marktes geführt. Die erste Gruppe vermeldet für 2024 immer noch ein positives zweistelliges Wachstum. Vor kurzem berichtete Richemont über zweistellige Umsatzzuwächse während der Weihnachtszeit, die vor allem von der High-End-Schmucksparte von Cartier und Van Cleef getragen wurden.

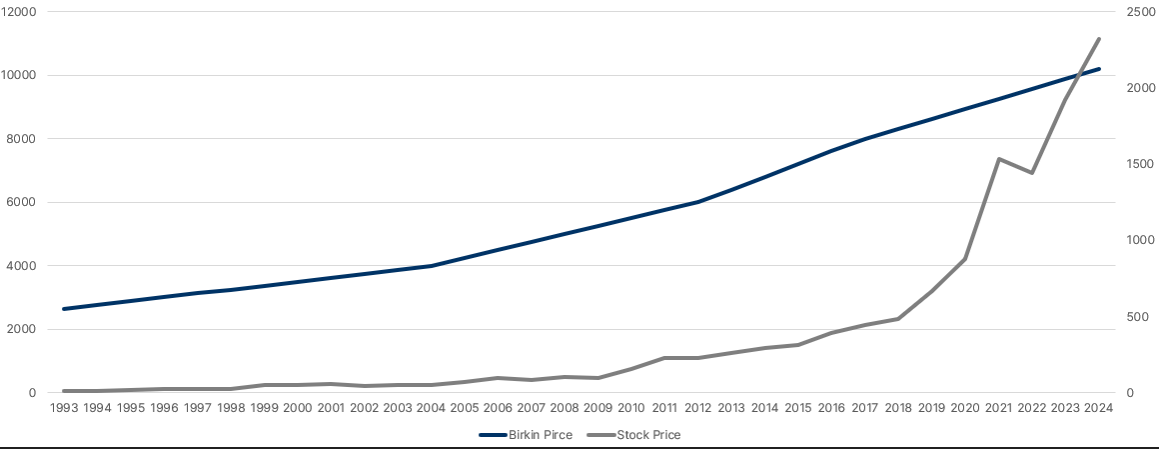

Diese Polarisierung steht in direktem Zusammenhang mit der Unelastizität der Nachfrage als Reaktion auf Preiserhöhungen (siehe Abbildung 2). Die Akteure im oberen Marktsegment erhöhen weiterhin die Preise, während sie gleichzeitig hohe Margen und einen soliden freien Cashflow erzielen.

Quelle: Bloomberg Finance L.P., Daten zum 31.12.2024.

Unseres Erachtens wird sich diese Polarisierung angesichts der durch geopolitische Spannungen und Zölle verursachten wirtschaftlichen und finanziellen Unsicherheiten, der steigenden Löhne und der

nach wie vor hohen Inflation noch verstärken. Hochwertige Marken und Marken mit limitierter Stückzahl, die eine lange Tradition und etablierte Markenwerte haben, können hier als Gewinner hervorgehen.

Algebris Investments’ Financial Equity and Global Equity Teams

This document is issued by Algebris (UK) Limited. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris (UK) Limited.

Algebris (UK) Limited is authorised and Regulated in the UK by the Financial Conduct Authority. The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Under no circumstances should any part of this document be construed as an offering or solicitation of any offer of any fund managed by Algebris (UK) Limited. Any investment in the products referred to in this document should only be made on the basis of the relevant prospectus. This information does not constitute Investment Research, nor a Research Recommendation. Algebris (UK) Limited is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris (UK) Limited , its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is for private circulation to professional investors only.

© 2025 Algebris (UK) Limited. All Rights Reserved. 4th Floor, 1 St James’s Market, SW1Y 4AH.