Überdurchschnittliche Wertentwicklung von europäischen Aktien: Mehr als nur ein vorübergehender Aufschwung?

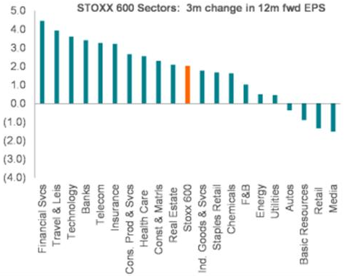

Ergebnisse der aktuellen Gewinnsaison: Zur Halbzeit der Gewinnsaison für das vierte Quartal liegt das Gewinnwachstum je Aktie im Stoxx 600 mit 3% gegenüber dem Vorjahr deutlich über dem vom Konsens zu diesem Zeitpunkt erwarteten Wachstum von -1%. Insbesondere Finanzwerte und der Gesundheitssektor sorgten für positive Überraschungen. Ohne Finanzwerte beläuft sich das Gewinnwachstum des Stoxx 600 im vierten Quartal auf -1%. Dieses Ergebnis liegt ebenfalls über der Konsensprognose von -4%.

Der Großteil des Gewinnwachstums stammt von zyklischen Unternehmen und Unternehmen aus dem Konsumgütersektor. Damit sind die Einnahmen erstmals seit fast zwei Jahren wieder auf Wachstumskurs.

Prognosen für das europäische Gewinnwachstum im Jahr 2025: Nach nur 1,4% im Jahr 2024 wird für 2025 im Allgemeinen ein europäisches Gewinnwachstum je Aktie von 8% erwartet. Auch wenn das Tempo der Aufwärtskorrekturen inzwischen nachgelassen hat, wurde der Gewinn je Aktie für 2025 nun schon vier Wochen in Folge nach oben korrigiert. Dies hat den Aufwärtstrend von europäischen Aktien begünstigt.

Source: BNP Paribas, data as at 21/02/2025

Zollpolitik in den USA: Von der Finanzierungsquelle zum Handelshindernis

Am 1. Februar 2025 kündigte US-Präsident Donald Trump die Einführung von Zöllen in Höhe von 25% auf Importe aus Kanada und Mexiko (mit Ausnahme von Energieerzeugnissen aus Kanada, die mit 10% belegt werden sollen) sowie von Zöllen in Höhe von 10% auf Importe aus China an. Am 3. Februar 2025 beschloss die US-Regierung, die Verhängung der Zölle gegen Kanada und Mexiko um 30 Tage zu verschieben. Die Einführung dieser Zölle wäre eine der größten Erhöhungen der Handelszölle in der Geschichte der USA.

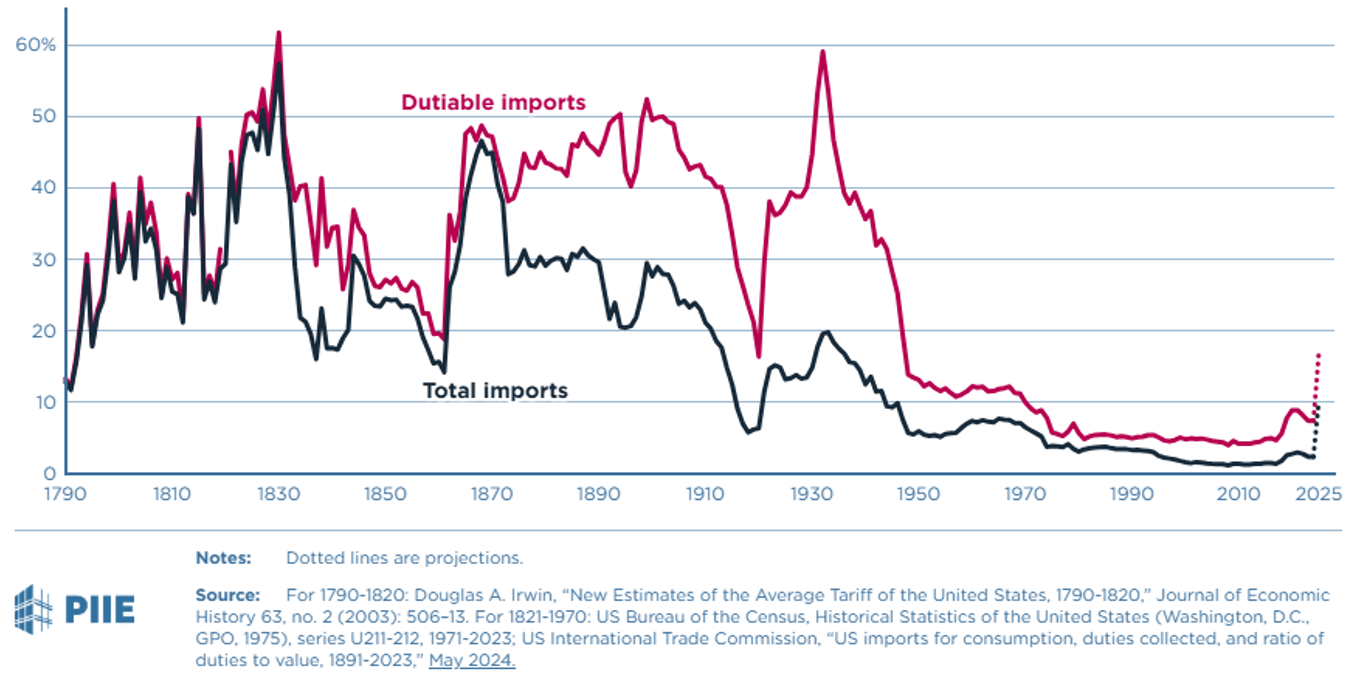

Die nachfolgende Grafik veranschaulicht den prozentualen Anteil der US-Staatseinnahmen aus Zöllen in den letzten zwei Jahrhunderten. Bis ins frühe 20. Jahrhundert waren Zölle eine Haupteinnahmequelle des amerikanischen Staates und machten oft über 80% der gesamten Staatseinnahmen aus.

Lange Zeit besteuerten die USA also hauptsächlich Drittländer und nicht das eigene Volk. Diese Abhängigkeit ging jedoch in den frühen 1900er Jahren stark zurück, als 1913 die Bundeseinkommenssteuer (durch den 16. Verfassungszusatz) eingeführt und andere Einnahmequellen wie die Körperschafts- und die Lohnsteuer ausgeweitet wurden.

In den 1930er Jahren kam es zu einem erheblichen Anstieg der Zolleinnahmen, was vor allem auf das Smoot-Hawley-Zollgesetz von 1930 zurückzuführen war. Mit diesem Gesetz wurden die US-Zölle zum Schutz der amerikanischen Industrie während der Weltwirtschaftskrise so stark angehoben wie nie zuvor. Diese Rechnung ging jedoch nicht auf, da andere Länder mit eigenen Zöllen reagierten und der internationale Handel zusammenbrach. Mit dem Rückgang der Importe sanken auch die Zolleinnahmen, was den Konjunkturabschwung noch verschärfte. Aufgrund dieses Misserfolges verabschiedeten sich die USA für eine lange Zeit von einer protektionistischen Politik.

Mitte des 20. Jahrhunderts machten Zölle nur noch einen unbedeutenden Teil der Staatseinnahmen aus und verharrten in den letzten Jahrzehnten bei einem Beitrag von unter 5%. Diese Wende spiegelt einen generellen Wandel in der Wirtschaftspolitik wider: Die USA setzten zunehmend auf Freihandelsabkommen und die Globalisierung und bauten Zollschranken zugunsten von Wirtschaftswachstum und günstigeren Verbraucherpreisen ab.

Zur Erläuterung: Auf Kanada und Mexiko entfallen 29% der US-Importe, auf China 14%. Die neuen Zölle würden den durchschnittlichen US-Zoll auf alle Importe von 2,4% auf 10,5% anheben. Das ist der höchste Stand seit dem Zweiten Weltkrieg.

Es ist richtig, dass die USA aktuell ein anhaltendes Haushaltsdefizit und eine immer höhere Staatsverschuldung aufweisen, die im Jahr 2024 die Marke von 34 Bio. USD überschritten hat. Da die Staatsausgaben die Einnahmen übersteigen, plädieren einige Politiker für höhere Zölle, um zusätzliche Einnahmen zu generieren und die heimische Industrie zu schützen. Die Erfahrungen aus der Vergangenheit zeigen jedoch, dass Zölle allein die Staatsfinanzen in einer modernen, globalisierten Wirtschaft nicht stabilisieren können. Eine Erhöhung der Zölle kann vielmehr zu Handelskriegen, höheren Verbraucherpreisen und Vergeltungsmaßnahmen der Handelspartner führen und damit das Wirtschaftswachstum bremsen. Sollten die angekündigten Zölle in vollem Umfang eingeführt werden, wäre dies ein bedeutender Wendepunkt in der US-amerikanischen Wirtschafts- und Handelspolitik.

.

Source: https://www.piie.com/blogs/realtime-economics/2025/historic-significance-trumps-tariff-actions

Goldrausch bei Rechenzentren in Höhe von 330 Mrd. USD: Die großen Technologieunternehmen setzen auf KI und liefern sich einen Machtkampf

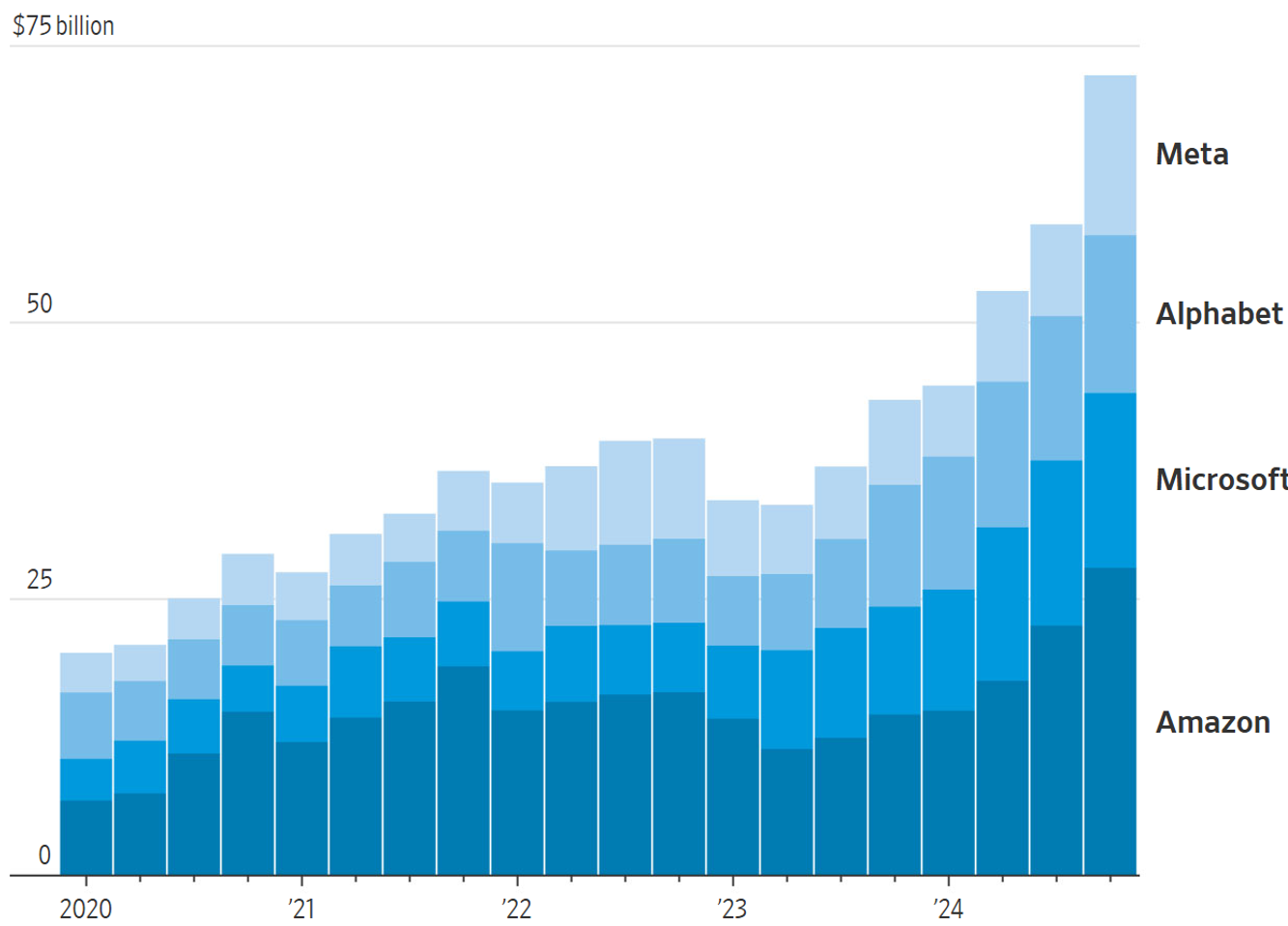

In den letzten Jahren sind die Ausgaben für Rechenzentren erheblich gestiegen. Mit Blick auf das Jahr 2025 planen die großen Technologieunternehmen massive Investitionen. Microsoft, Amazon, Google und Meta wollen ihre Ausgaben im Vergleich zu 2024 um etwa 100 Mrd. USD erhöhen und dieses Jahr insgesamt rund 330 Mrd. USD investieren.

Die meisten Investitionen sollen in den USA erfolgen, insbesondere in Bundesstaaten wie Virginia, Texas und Ohio. Dadurch wird die Vorherrschaft der USA in den Bereichen KI und Cloud weiter ausgebaut. Unterdessen hat China mit Chip-Sanktionen zu kämpfen und in der EU werden Investitionen nach wie vor durch bürokratische Hürden erschwert.

Angesichts des prognostizierten steigenden Stromverbrauchs von Rechenzentren – bis 2030 könnten sie bis zu 9% des US-Stroms verbrauchen – und der damit einhergehenden Investitionen in Energie- und Effizienzmaßnahmen gibt es zunehmend Bedenken hinsichtlich des Energieverbrauchs. Seit der Einführung von ChatGPT im November 2022 sind die Ausgaben deutlich gestiegen. Bemerkenswert ist jedoch, dass die durchschnittliche jährliche Wachstumsrate (CAGR) über drei Jahre in den letzten Jahren praktisch nie unter 10% lag. Dies deutet darauf hin, dass die Investitionen in Rechenzentren struktureller Natur sind.

Note: Data in this chart and those below reflect purchases of property and equipment.

This chart shows data for each calendar quarter. Microsoft’s fiscal year ends on June 30.

Source: https://www.wsj.com/tech/ai/ai-chatgpt-chips-infrastructure-openai-81cf4d40

Algebris Investments’ Financial Equity and Global Equity Teams

This document is issued by Algebris (UK) Limited. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris (UK) Limited.

Algebris (UK) Limited is authorised and Regulated in the UK by the Financial Conduct Authority. The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Under no circumstances should any part of this document be construed as an offering or solicitation of any offer of any fund managed by Algebris (UK) Limited. Any investment in the products referred to in this document should only be made on the basis of the relevant prospectus. This information does not constitute Investment Research, nor a Research Recommendation. Algebris (UK) Limited is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris (UK) Limited , its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is for private circulation to professional investors only.

© 2025 Algebris (UK) Limited. All Rights Reserved. 4th Floor, 1 St James’s Market, SW1Y 4AH.