Europas Weckruf: Lehren aus dem US-Wachstumsmotor

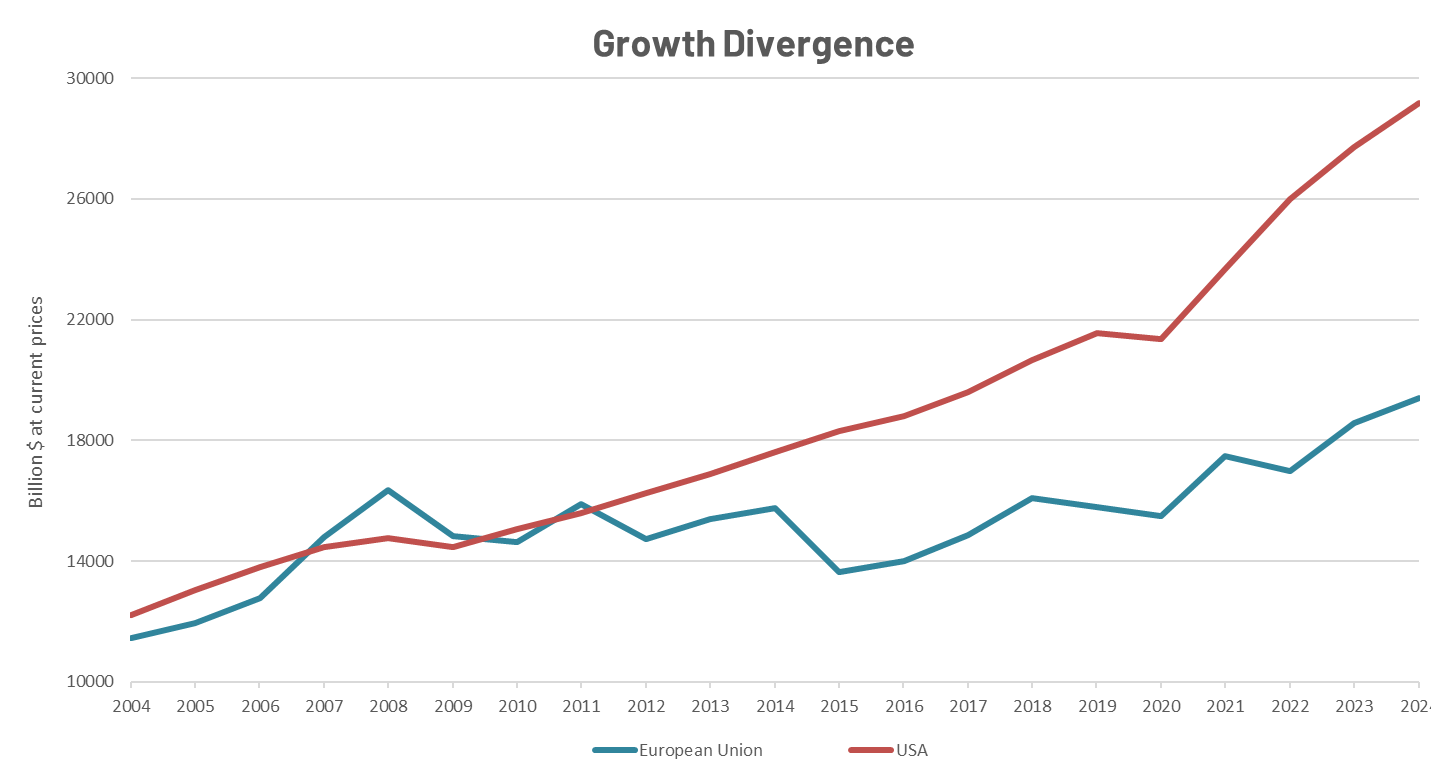

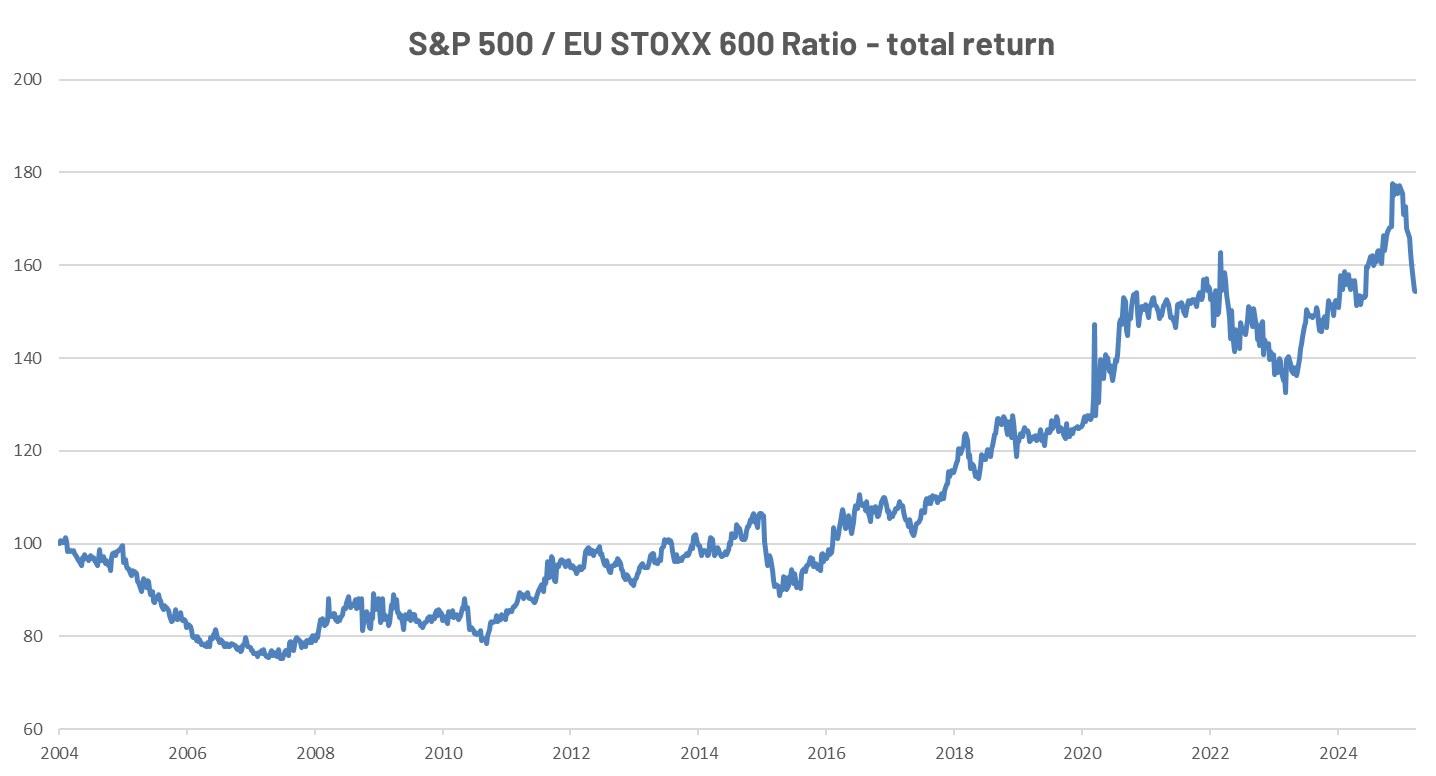

Der Abstand zwischen dem BIP der USA und dem der EU hat sich in den letzten zwei Jahrzehnten deutlich vergrössert. Diese unterschiedliche Wachstumsgeschwindigkeit spiegelt sich auch in der Entwicklung der Aktienmärkte wider.

Im den frühen 2000ern waren die Volkswirtschaften der USA und der EU in etwa gleich gross – bis 2012 hatten beide Regionen ein vergleichbares BIP.

In den letzten fünf Jahren (nach COVID) hat sich die Divergenz weiter beschleunigt, und das BIP der USA ist jetzt um 35 % grösser als 2019, während das BIP der Eurozone im gleichen Zeitraum nur um 23 % höher war.

Hauptgründe für die Divergenz zwischen USA und EU:

- Technologie & Produktivität

Die USA haben ein explosionsartiges Wachstum in technologie- und KI-getriebenen Sektoren erlebt (z. B. Big Tech, Innovation, Venture Capital), wobei US-Unternehmen mehr in Forschung, Entwicklung und technologische Umsetzung investieren. - Arbeitsmarkt-Flexibilität

Die US-Arbeitsmärkte sind dynamischer – es ist einfacher, Mitarbeiter einzustellen und zu entlassen, und die Mobilität ist grösser. Es gibt auch eine höhere Erwerbsbeteiligung, insbesondere bei Menschen im erwerbsfähigen Alter. - Energie- & Industriepolitik

Günstige heimische Energiepreise (z. B. Schiefergas) steigert die Wettbewerbsfähigkeit der amerikanischen Industrie. Programme wie der Inflation Reduction Act (IRA) und das CHIPS-Gesetz haben Milliardeninvestitionen in grüne Energie und Halbleiterproduktion angezogen. - Demografie & Einwanderung

Die USA haben ein jüngeres Bevölkerungswachstum und ziehen mehr qualifizierte Zuwanderer an. Europa kämpft mit Überalterung und niedrigen Geburtenraten. - Strukturelle Probleme der Eurozone

Langsame Entscheidungsfindung, fragmentierte Fiskalpolitik, Überregulierung, geringere Risikobereitschaft bei Innovation und Skalierung.

Die zentrale Frage ist nun: Was kann und muss Europa tun, um neues Wachstum zu entfachen?

Europa am Scheideweg: Wird Deutschland die Erholung anführen?

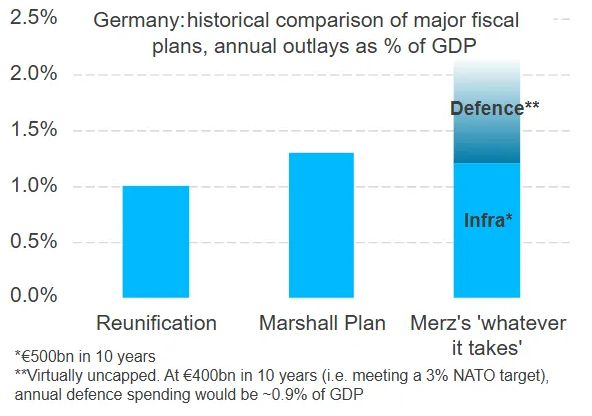

Der designierte Bundeskanzler Friedrich Merz hat einen umfassenden fiskalpolitischen Reformplan vorgestellt, um die deutsche Wirtschaft und Verteidigungsfähigkeit zu stärken. Dieser beinhaltet:

- Unternehmenssteuerreform

Senkung der Steuerlast auf unter 25 %, um die Wettbewerbsfähigkeit zu steigern und Investitionen anzuziehen. - Investitionsoffensive

Einrichtung eines 500 Milliarden Euro schweren Sondervermögens für Infrastrukturinvestitionen (Modernisierung der Strassen in Deutschland, Schienen, digitale Infrastruktur). - Verteidigungsausgaben

Erhöhung der Verteidigungsausgaben, um das 2 %-Ziel der NATO zu erreichen und ggf. zu übertreffen. - Deregulierung & Bürokratieabbau

Digitalisierung und Entbürokratisierung der öffentlichen Verwaltung zur Beschleunigung von Genehmigungen und Verfahren für Unternehmen und Bürger. - Arbeitsmarktreformen

Erleichterungen für Unternehmen bei der Einstellung und Bindung von Fachkräften, Förderung der Erwerbsbeteiligung (auch älterer Arbeitnehmer), gezielte Fachkräftezuwanderung. - Bau- & Wohnraumanreize

Schnellere Genehmigungen und Förderung des Wohnungsbaus zur Bekämpfung der Wohnungsnot. - Energie- & Industriestrategie

Stärkung der Energieunabhängigkeit und Wettbewerbsfähigkeit – besonders im Bereich grüner Technologien und Fertigung.

Ökonomen schätzen, dass dieser Plan das deutsche BIP jährlich um bis zu 2 Prozentpunkte steigern könnte. Die Reaktion an den europäischen Aktienmärkten war positiv – insbesondere Aktien aus den Bereichen Verteidigung und Infrastruktur legten deutlich zu.

Ein Wendepunkt für Europa?

Der Plan von Merz betrifft nicht nur Deutschland – er könnte Impulse für ganz Europa setzen. Als grösste Volkswirtschaft der EU hat Deutschland das Potenzial, den gesamten Block mitzureissen.

Europa steckt seit Jahren in einer niedrigwüchsigen, investitionsarmen und bürokratisch geprägten Erzählung fest. Ein entschlossener Politikwechsel in Deutschland – insbesondere bei Bürokratieabbau, Verteidigungs- und Infrastrukturinvestitionen – könnte beweisen, dass Europa noch handlungsfähig ist und damit das Vertrauen der Investoren zurückgewinnen.

Darüber hinaus war Deutschland stets Verfechter fiskalischer Zurückhaltung. Ein offensiv-investitionsorientierter Kurs aus Berlin könnte eine neue Debatte darüber anstossen, wie fiskalischer Spielraum in ganz Europa zur Wachstumsförderung genutzt werden kann – selbst in traditionell zurückhaltenden Mitgliedsstaaten.

Quelle: Bloomberg Finance L.P., Stand: 18.03.2025

Algebris Investments’ Global Equity Team

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.