Insgesamt positive Berichtssaison

Trotz einiger Bedenken hinsichtlich einer möglichen Konjunkturschwäche ist die aktuelle Berichtssaison durchaus positiv verlaufen. Dies lässt auf steigende Aktienkurse in der zweiten Jahreshälfte hoffen.

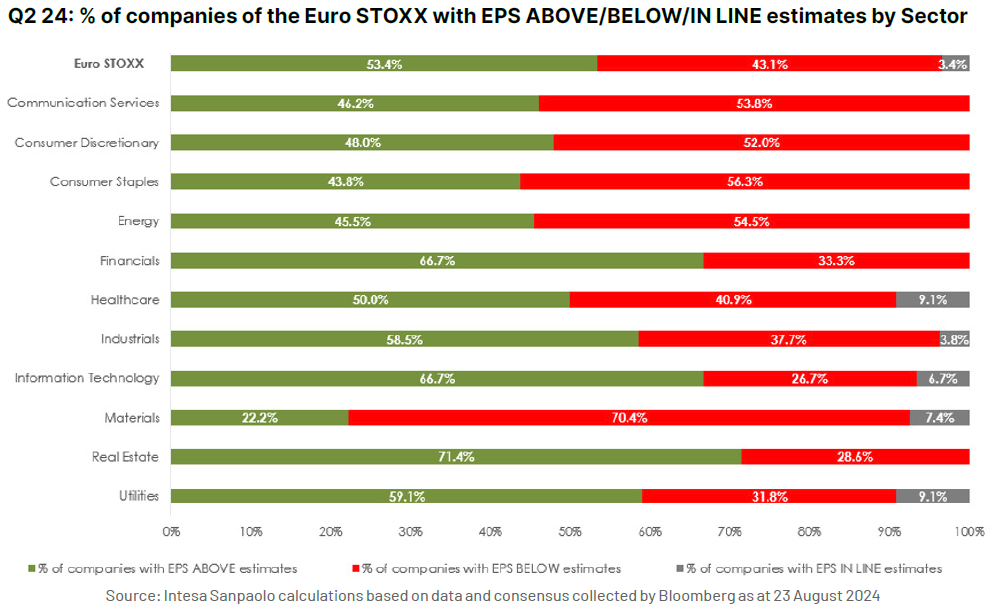

In Europa haben 53% der Unternehmen ihre Gewinnschätzungen je Aktie (EPS) übertroffen. Dies steht im Einklang mit den letzten fünf Gewinnsaisons (da waren es durchschnittlich 55%). Der Sektor mit dem grössten Anteil an Unternehmen, deren Gewinn je Aktie über den Schätzungen lag, war der Immobiliensektor. Dagegen kamen die meisten Unternehmen, deren Gewinn je Aktie hinter den Schätzungen zurückblieb, aus dem Werkstoffsektor.

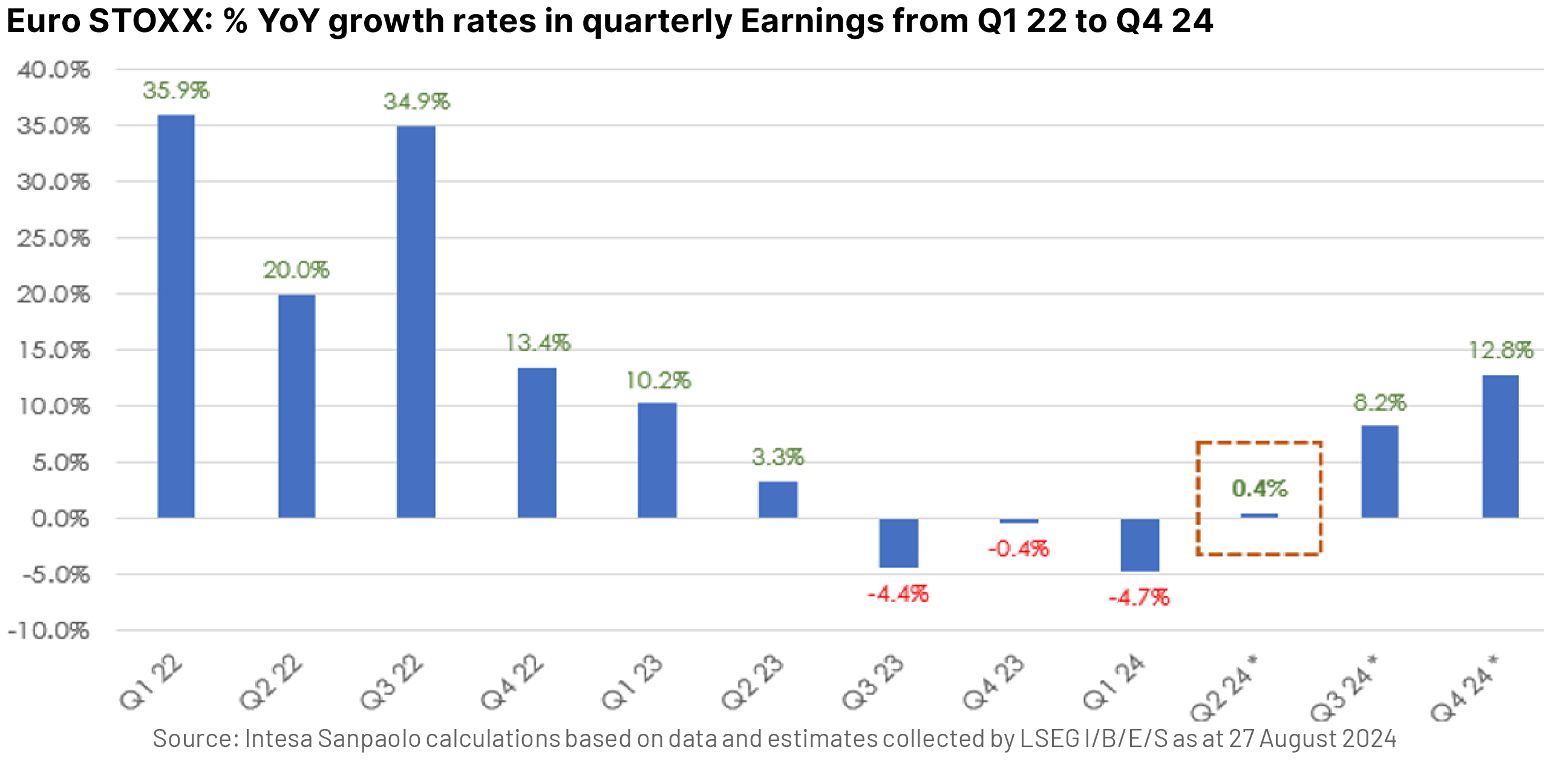

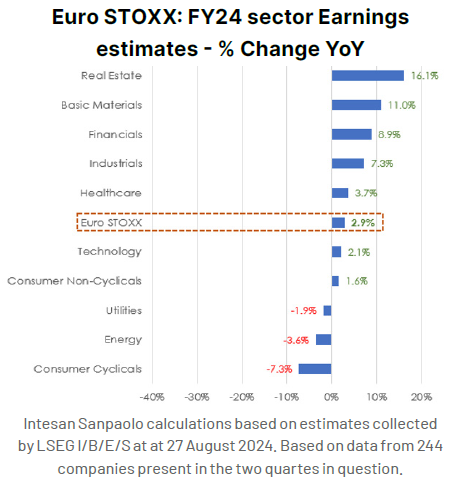

Gegenüber einem Minus von 4,7% im ersten Quartal ist der Gewinn je Aktie im zweiten Quartal insgesamt um 0,4% gestiegen – angeführt von Finanzwerten (+15% gegenüber dem Vorjahr) und Versorgern (+11% gegenüber dem Vorjahr). Schlusslichter waren Grundstoffe (-12% gegenüber dem Vorjahr) und Technologiewerte (-26% gegenüber dem Vorjahr). Da die Vergleichbarkeit besser geworden ist, erwarten die Marktteilnehmer eine deutliche Beschleunigung im zweiten Halbjahr 2024, vor allem in den Bereichen Immobilien, Grundstoffe und Gesundheitswesen. Für das Geschäftsjahr 2024 wird nun mit einem EPS-Wachstum von 2,4% im Vergleich zum Vorjahr gerechnet. Für 2025 prognostiziert der Konsens eine weitere Beschleunigung mit einem EPS-Wachstum im mittleren einstelligen Bereich.

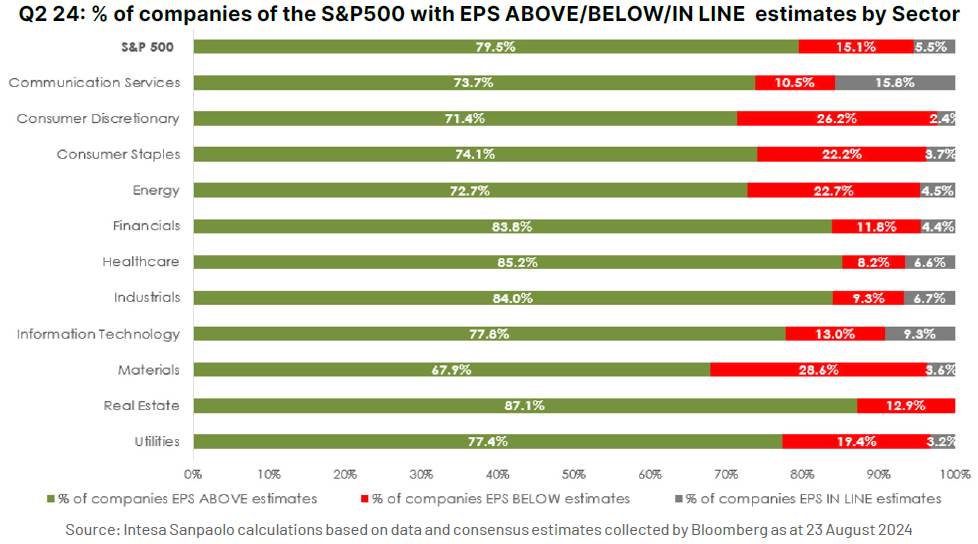

In den USA haben 79% der Unternehmen im S&P ihre Gewinnschätzungen je Aktie übertroffen. Dies stimmt im Grossen und Ganzen mit den letzten 17 Gewinnsaisons überein (hier liegt der Durchschnittswert bei 78%). Auch in den USA kamen die meisten Unternehmen, deren Gewinn je Aktie über den Schätzungen lag, aus dem Immobiliensektor. Im Werkstoffsektor war der Anteil an Unternehmen, deren Gewinn je Aktie hinter den Schätzungen zurückblieb, am höchsten.

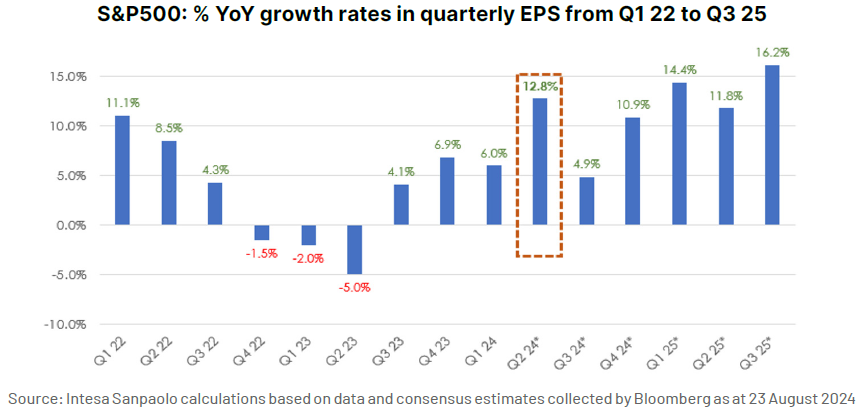

Gegenüber einem Plus von 6% im ersten Quartal ist der Gewinn je Aktie im zweiten Quartal insgesamt um 12% gestiegen – angeführt von Kommunikationsdienstleistern (+24% gegenüber dem Vorjahr) und Technologiewerten (+20% gegenüber dem Vorjahr). Schlusslichter waren Immobilien (-1% gegenüber dem Vorjahr) und Werkstoffe (-8% gegenüber dem Vorjahr). Für das zweite Halbjahr 2024 erwartet der Konsens ein gutes EPS-Wachstum im hohen einstelligen Bereich. Damit läge das Geschäftsjahr 2024 bei einem Plus von 9% gegenüber dem Vorjahr. Für 2025 rechnen die Marktteilnehmer mit einer weiteren Beschleunigung und einem EPS-Wachstum von +10%.

Europäische Banken sind weiterhin attraktiv bewertet

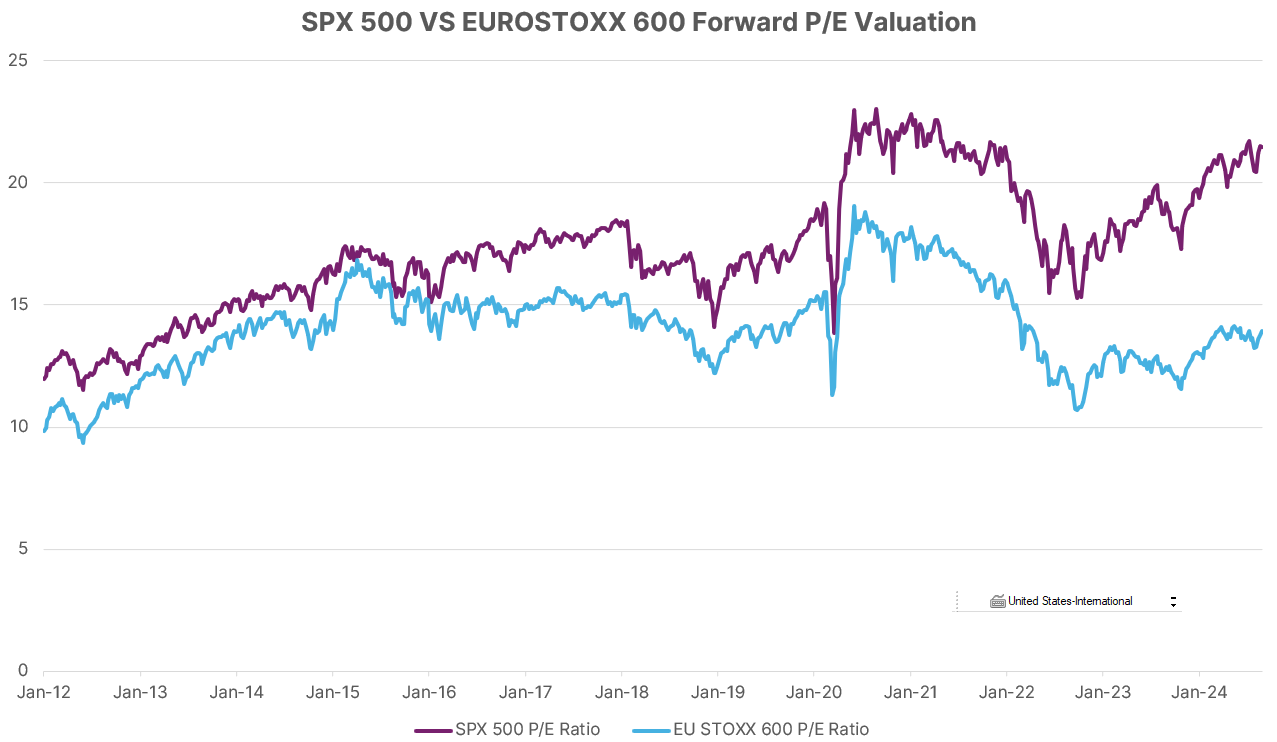

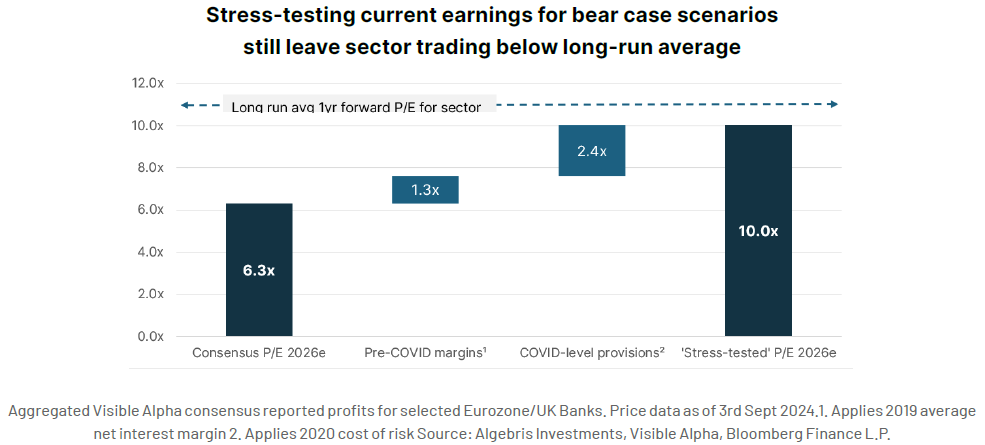

Europäische Banken haben den grössten Teil des weltweiten Ausverkaufs von Anfang August, der den Carry Trades im Yen und den Konjunktursorgen in den USA geschuldet war, wieder wettgemacht. Sie notieren aber immer noch deutlich unter ihren langfristigen Durchschnittswerten, was ihre Bewertungen attraktiv macht. Die Marktteilnehmer sind nach wie vor besorgt, dass europäische Banken in nächster Zeit in Schwierigkeiten geraten könnten, sei es durch grössere Zinssenkungen oder eine abnehmende Qualität der Vermögenswerte. Dies möchten wir in einen breiteren Kontext stellen und folgendes Stressszenario skizzieren: 1) Mit Rückstellungen auf dem Niveau von 2020 (d.h. ein Rezessionsszenario, das für sich genommen schon ausserordentlich drastisch erscheint) und 2) Nettozinsmargen auf dem Niveau von 2019 (d.h. ohne die Vorteile sämtlicher Zinserhöhungen) würde der Sektor 2026 immer noch mit einem KGV von 10 gehandelt. Und das bei einem Markt, der in den letzten 20 Jahren ein durchschnittliches 1-Jahres-Forward-KGV von 11 aufwies. Natürlich werden diese Annahmen wohl kaum der Realität entsprechen. Der Markt geht davon aus, dass sich die Leitzinsen in der Eurozone nach wie vor bei über 2% einpendeln werden. Dennoch werden all diese Faktoren mit einem zusätzlichen Abschlag eingepreist. Kurzum: Das Risiko-Rendite-Profil von europäischen Banken ist stark asymmetrisch, mit absoluten und relativen Niveaus, die ihren Tiefpunkt in der Coronazeit erreicht haben, anhaltenden Gewinnsteigerungen, Bilanzen, die so robust sind wie nie zuvor, und einem freien Cashflow, der in bislang unerreichter Höhe an die Aktionäre zurückfliesst.

Algebris Investments’ Financial Equity and Global Equity Teams

For more information about Algebris and its products, or to be added to our distribution lists, please contact Investor Relations at algebrisIR@algebris.com. Visit Algebris Insights for past commentaries.

Alle geäußerten Meinungen sind diejenigen von Algebris, stellen keine Tatsachenaussagen dar, können sich ändern und sind nicht als Anlageberatung zu verstehen.

Es darf zu keinerlei Zweck auf die in diesem Dokument enthaltenen Informationen und Meinungen oder auf deren Richtigkeit oder Vollständigkeit vertraut werden. Keine der Gesellschaften von Algebris Investments, ihre Mitglieder, Mitarbeiter oder verbundenen Unternehmen gibt ausdrücklich oder stillschweigend Zusicherungen, Gewährleistungen oder Verpflichtungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen oder Meinungen ab, und keine dieser Personen übernimmt diesbezüglich eine Haftung.

© Algebris Investments. Algebris Investments ist der Handelsname der Algebris-Gruppe.