Gli edifici del futuro saranno in grado di minimizzare il proprio impatto ambientale, migliorando al contempo la salute e il benessere degli occupanti. Rispetto agli edifici che conosciamo oggi, consumeranno meno energia, acqua e materiali e produrranno meno rifiuti ed emissioni di gas serra. Inoltre, offriranno una migliore qualità dell’aria, comfort termico e illuminazione naturale.

L’efficientamento degli edifici contribuirà alla riduzione dei costi in bolletta e di manutenzione, oltre all’aumento del valore degli immobili. Tale transizione verso edifici più sostenibili ha anche il potenziale di creare nuovi posti di lavoro e stimolare la crescita economica, richiedendo più manodopera qualificata e innovazione rispetto agli edifici convenzionali e offrendo quindi interessanti opportunità a lungo termine per gli investitori.

Un fattore spesso trascurato che contribuisce al cambiamento climatico

Stando al Programma delle Nazioni Unite per l’ambiente (UNEP), oggi il 37% delle emissioni globali proviene dagli edifici, sia residenziali che commerciali. Come evidenziato dal grafico 1, negli ultimi 12 anni le emissioni globali degli edifici sono state pari a 9-10 Gt all’anno, con lo split di emissioni residenziali-non residenziali che è rimasto stabile nel tempo. Nell’UE, dove gli edifici residenziali e commerciali sono più vecchi e quindi meno efficienti, gli immobili contribuiscono per ben il 40% alle emissioni totali di gas serra (Commissione UE). Minore, ma sempre elevato, è l’impatto sulle emissioni di gas serra negli Stati Uniti, dove l’Agenzia per la protezione dell’ambiente ha calcolato che nel 2022 il settore ha contribuito per circa il 31% alle emissioni di gas serra del Paese.

Fonte: IEA Building Energy Analysis 2023, Algebris Investments.

Dati a fine 31/12/2022

Alla luce delle attuali sfide globali, come gli alti prezzi dell’energia dovuti all’instabilità geopolitica e la necessità di raggiungere gli obiettivi “net zero” prima che il cambiamento climatico diventi irreversibile, è importante considerare attentamente il tema dell’efficienza energetica.

Fonte: 2022 Global Status Report for Buildings and Construction, UN Environmental Programme, Algebris Investments. Dati a fine 31/12/2021

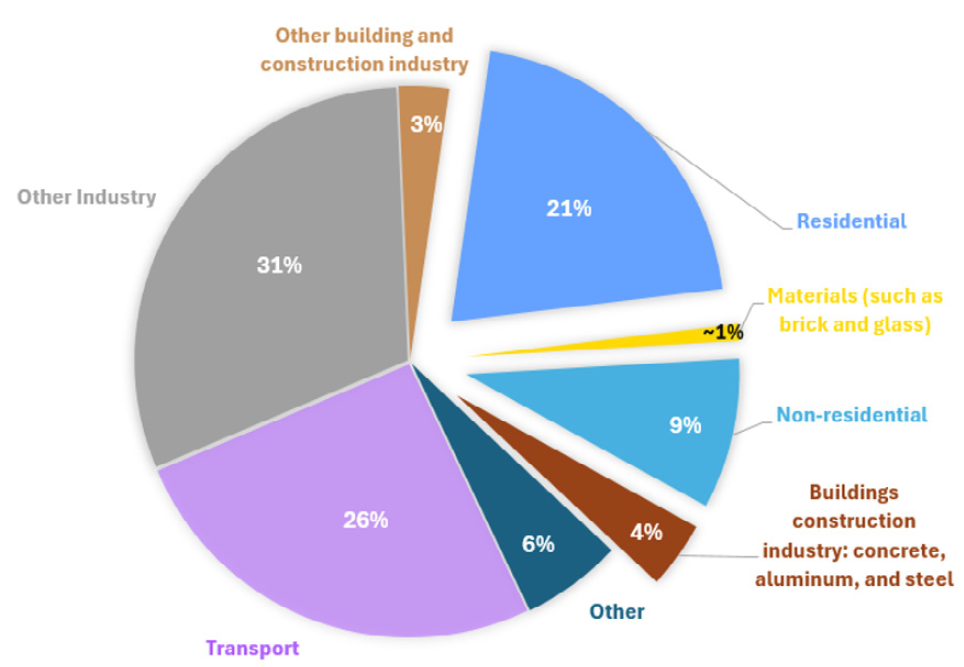

In questo contesto, non vanno quindi trascurati neanche i materiali utilizzati nei processi di realizzazione o ristrutturazione di edifici. A livello globale, essi rappresentano infatti circa il 5% delle emissioni di CO2 (Figura 2). In Europa, si stima che i materiali da costruzione contribuiscano al 20-25% delle emissioni nel ciclo di vita degli attuali edifici dell’UE. Anche negli Stati Uniti, dove il 18% degli edifici è stato costruito prima del 1950 e il 53% prima del 1980, sono stati utilizzati materiali la cui impronta di gas serra è probabilmente molto elevata (Hu, 2023).

Fonte: UK Government, Algebris Investments. Dati a fine 31/12/2023

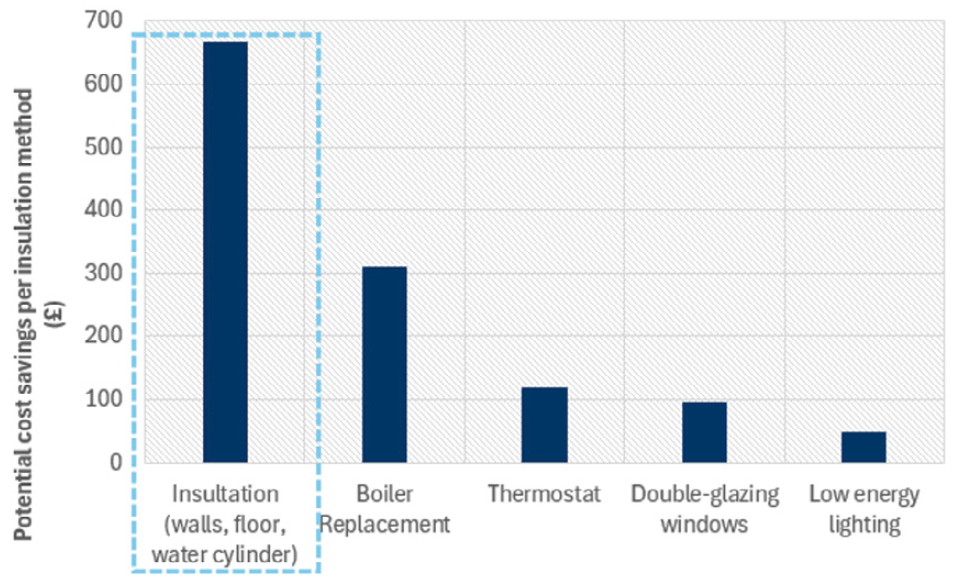

Dal punto di vista della sostenibilità, l’efficientamento energetico attraverso l’isolamento (di qualsiasi tipo) è una strategia di decarbonizzazione molto valida per diversi motivi. In primo luogo, il buon rapporto costo-efficacia consente rapidi periodi di ammortamento e offre un elevato ritorno sull’investimento. In secondo luogo, secondo i certificati di prestazione energetica, contribuisce ad una riduzione di consumo energetico complessivo delle famiglie pari al 40% (riducendo così la domanda di altri metodi di decarbonizzazione come l’energia solare ed eolica). Infine, offre notevoli vantaggi in termini di decarbonizzazione, riducendo l’impronta energetica complessiva della struttura dell’edificio.

Infine, l’utilizzo di materiali sostenibili e duraturi per minimizzare l’impatto negativo delle costruzioni immobiliari costituisce il passo successivo per contribuire a una maggiore decarbonizzazione degli edifici.

Alcuni governi ne stanno tenendo conto

Negli ultimi tre anni, l’Europa ha fortemente migliorato la propria efficienza energetica. Anche se lo stimolo iniziale è arrivato dalle politiche fiscali legate alla pandemia di Covid, è stata la guerra in Ucraina e il conseguente aumento dei costi dell’energia a intensificare la spinta verso la sicurezza e l’indipendenza energetica. Anche gli Stati Uniti molti hanno cercato di ridurre i consumi di energia, approfittando di ristrutturazioni o optando per la costruzione di edifici più efficienti.

L’impegno dell’Europa si traduce in recenti iniziative politiche, in particolare nella Direttiva sul rendimento energetico nell’edilizia (EPDB) e negli obiettivi specifici presenti nei più ampi pacchetti FitFor55 e RePowerEU.

- FitFor55 prevede che gli Stati membri rinnovino ogni anno almeno il 3% della superficie totale di tutti gli edifici pubblici, mentre il pacchetto RePowerEU mira ad aumentare il livello di efficienza energetica dal 9% al 13% entro il 2027.

- L’EPDB, revisionato e aggiornato solo due mesi fa, rappresenta un forte sostegno sia per il mercato dell’efficienza energetica che per quello delle ristrutturazioni. La direttiva prevede che tutti i nuovi edifici in Europa debbano soddisfare standard a emissioni zero entro il 2030, mentre per gli edifici pubblici la scadenza è fissata al 2027.

Negli Stati Uniti, il panorama regolamentare per la transizione ad edifici ad alta efficienza energetica è più frammentato, con un insieme di iniziative federali, statali e locali.

- L’Energy Independence and Security Act del 2007 e l’American Recovery and Reinvestment Act del 2009 hanno fornito finanziamenti e incentivi per la ristrutturazione degli edifici e il miglioramento dell’efficienza energetica. Più recentemente, le iniziative legate a clima e infrastrutture dell’amministrazione Biden, contenute nell’Inflation Reduction Act (IRA) degli Stati Uniti, hanno proposto investimenti significativi in programmi di miglioramento degli edifici, tra cui crediti d’imposta fino al 30%, retrocessioni e finanziamenti a tassi contenuti.

- A livello statale, anche programmi come Energy Upgrade California e RetrofitNY di New York hanno fatto progredire la decarbonizzazione degli edifici.

Fonte: IEA analysis based on UNEP (2022) Global Status Report on Buildings and Construction and IEA (2023) Energy Efficiency. Dati al 15/07/2024

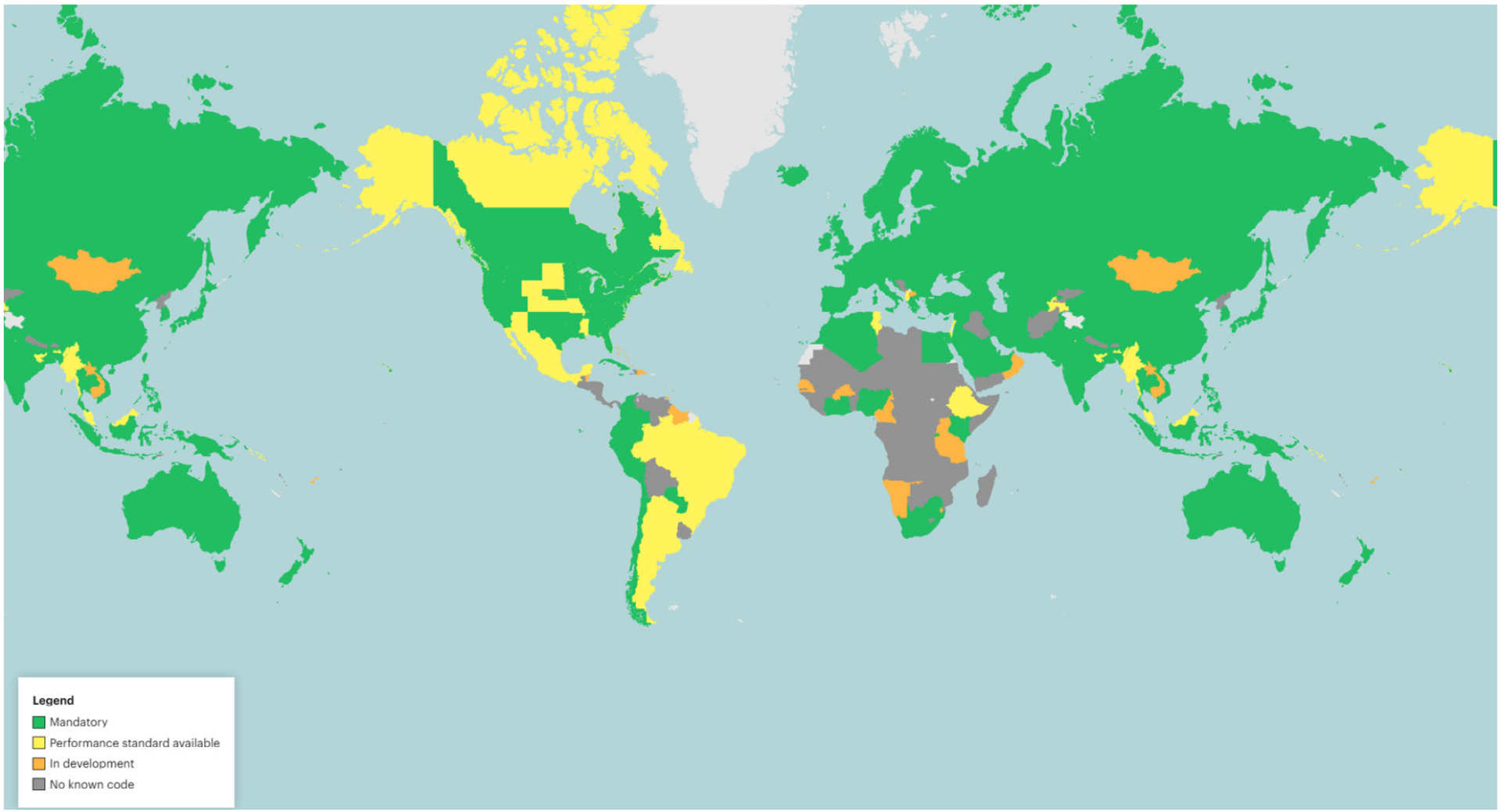

Per quanto gli ingenti investimenti stiano attualmente incoraggiando la transizione ad edifici più efficienti e quindi favorendo le aziende che operano tali ristrutturazioni, non vanno dimenticati gli innumerevoli regolamenti edilizi locali e gli incentivi comunali che rappresentano un sostegno fondamentale per la crescita di questo settore (Figura 4). L’adozione e l’aggiornamento di standard obbligatori proteggono queste aziende da eventuali rischi e offrono visibilità sulle future evoluzioni della domanda.

Ma da dove arrivano i fondi?

Bilanci e i finanziamenti governativi vengono indirizzati dalle varie normative verso progetti di rinnovamento dell’efficienza energetica, aumentando di conseguenza la domanda per le aziende che operano in questo settore.

Negli Stati Uniti, l’IRA prevede una spesa complessiva di $369 miliardi per le tecnologie green e l’efficienza energetica. Sebbene l’allocazione del capitale non sia di dominio pubblico, è risaputo che la maggior parte sia costituita da crediti d’imposta per le abitazioni residenziali. L’IRA mette a disposizione una detrazione fiscale fino a un massimo di $362 milioni per l’efficienza energetica nei nuovi progetti di edilizia commerciale e $1 miliardo per l’aggiornamento dei regolamenti e delle norme edilizie locali.

Per quanto riguarda l’UE, il processo di investimenti per il rinnovamento energetico è partito prima. Tra il 2012 e il 2016, la spesa annuale per la ristrutturazione di immobili residenziali è stata di $540 miliardi, di cui la metà ($210 miliardi) sono stati investimenti legati all’energia. Per il settore non residenziale, le cifre erano rispettivamente di $228 e $71 miliardi. Tuttavia, oggi il 75% degli edifici europei è ancora altamente inefficiente e la Commissione UE stima attualmente che siano necessari altri $275 miliardi all’anno per gli investimenti di ristrutturazione energetica affinché tutti gli edifici raggiungano gli obiettivi Fitfor55 ($2,8 trilioni in totale).

Fonte: IEA’s Net Zero by 2050: A Roadmap for the Global Energy Sector, Algebris Investments. Dati al 31/12/2022

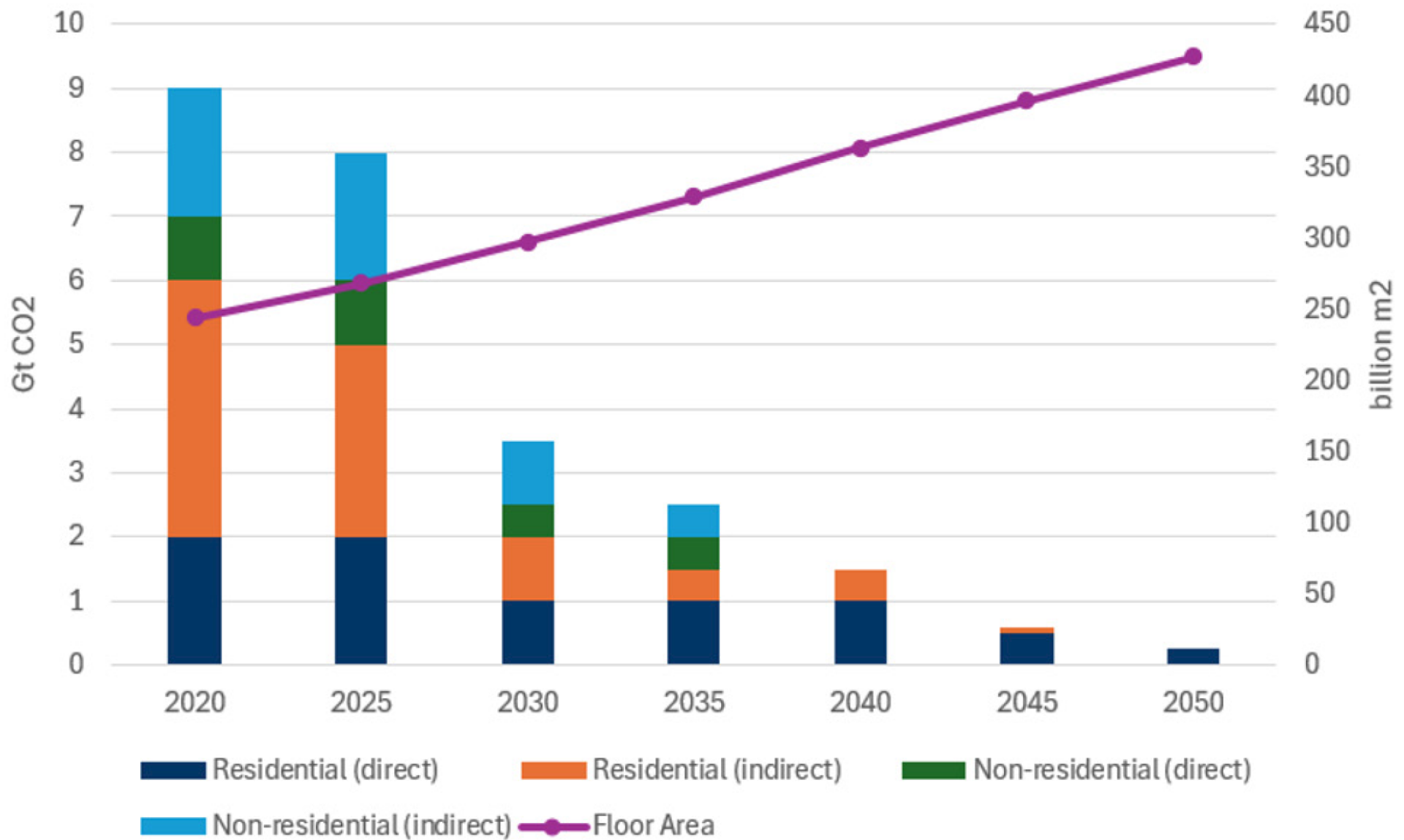

Considerando che l’Unione Europea e gli Stati Uniti cercheranno di rimanere entro i limiti del Net-Zero Scenario della International Energy Agency, le emissioni degli edifici dovrebbero seguire il percorso previsto nella Figura 5. La riduzione esponenziale delle emissioni provenienti da edifici residenziali e non residenziali, tuttavia, è ostacolata dall’aumento delle costruzioni a livello globale, dovuto a fattori demografici come la crescita della popolazione e l’urbanizzazione. L’aumento costante della superficie rappresenta una sfida per il raggiungimento di questi obiettivi, ma anche un’enorme opportunità per il rinnovamento energetico, compresi prodotti isolanti ed i materiali da costruzione.

Fonte: Buildings Performance Institute Europe. European Commission, Algebris Investments. Dati al 31/12/2022

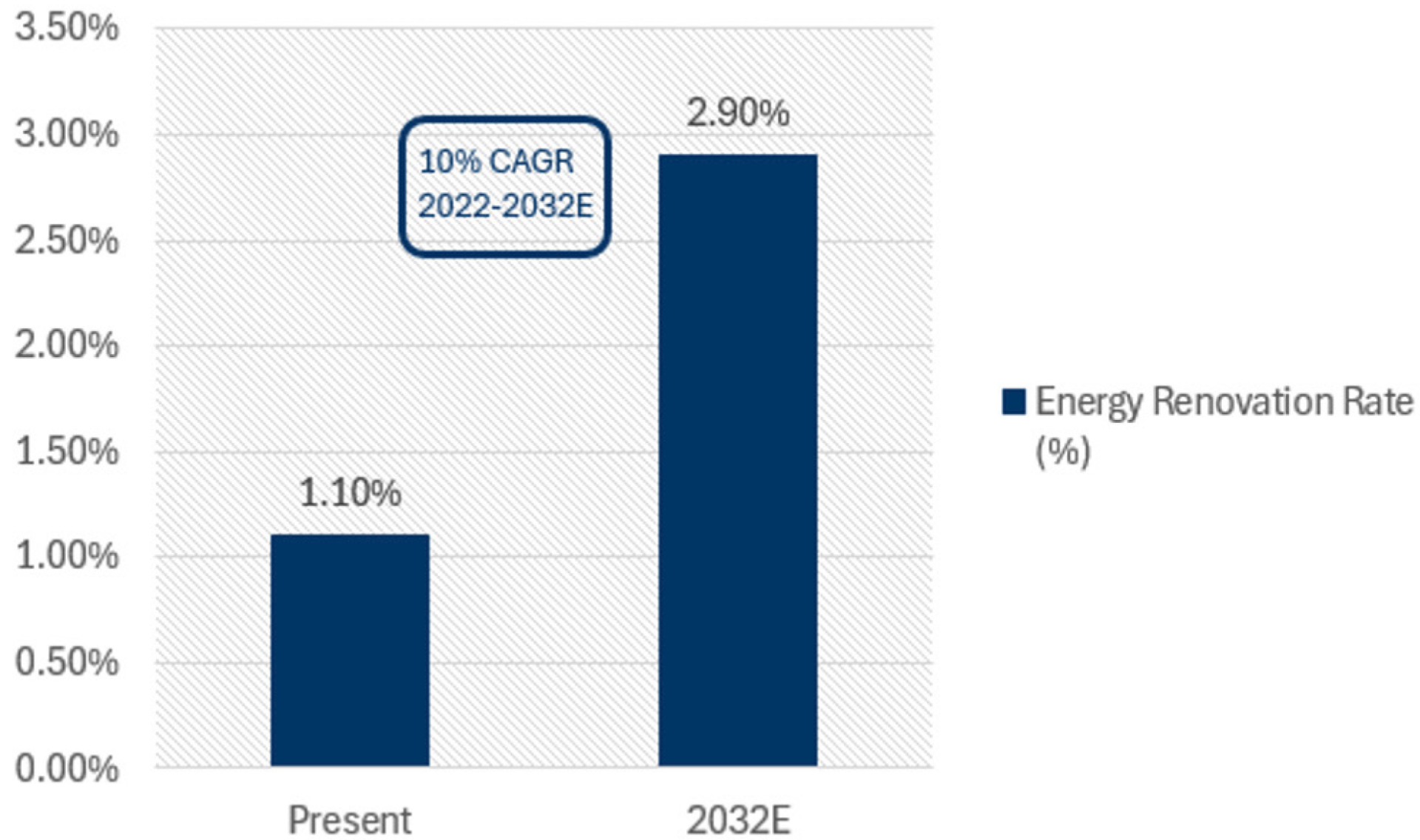

Questo processo di crescita, che dovrebbe concretizzarsi entro il 2026, segnerà un aumento del 27% della spesa per le ristrutturazioni e porterà probabilmente a una forte espansione della domanda per il mercato delle ristrutturazioni energetiche. Secondo le stime del Building Performance Institute, questo porterà il tasso di rinnovamento energetico degli edifici a passare dall’1,1% annuo al 2,9% annuo entro il 2032 (un tasso di crescita medio composto (CAGR) del 10% nei prossimi 8 anni) (Figura 6).

Ciononostante, nel 2019 la spesa verso prodotti isolanti ha rappresentato meno dell’1% del mercato europeo dell’edilizia, pur offrendo il più alto ritorno in termini di risparmio energetico. L’UE prevede di poter ridurre del 15% le proprie emissioni di CO2 grazie ad adeguate opere di isolamento degli edifici. Con un potenziale di efficienza energetica così elevato e ipotizzando un aumento del tasso di rinnovamento di 2x-3x, secondo Goldman Sachs il mercato dell’isolamento dovrebbe crescere di 1,7-2,3x (5-9% CAGR).

Anche per il mercato dei materiali green si prevede una crescita strutturale nei prossimi 8-10 anni. La Commissione europea stima che il cemento green e altri materiali sostenibili potrebbero ridurre le emissioni di CO2 nell’UE del 15-20% entro il 2050. I decreti (in particolare l’EDBP) prevedono agevolazioni fiscali e sovvenzioni per far sì che le nuove costruzioni rispondano a rigorosi requisiti di conformità. È possibile utilizzare i biomateriali in varie parti degli edifici, sia strutturali che non strutturali, come l’isolamento, le facciate, le pareti e i pavimenti, sostituendo così materiali da costruzione più dannosi per l’ambiente e limitati.

Secondo l’IWG, con l’aiuto dei crediti d’imposta previsti dall’IRA, il mercato globale dei materiali sostenibili dovrebbe raggiungere gli $82 miliardi entro il 2028, con un CAGR del 25%. Ciò indica un potenziale significativo per questi materiali e per le aziende che li producono.

Come cogliere questa opportunità

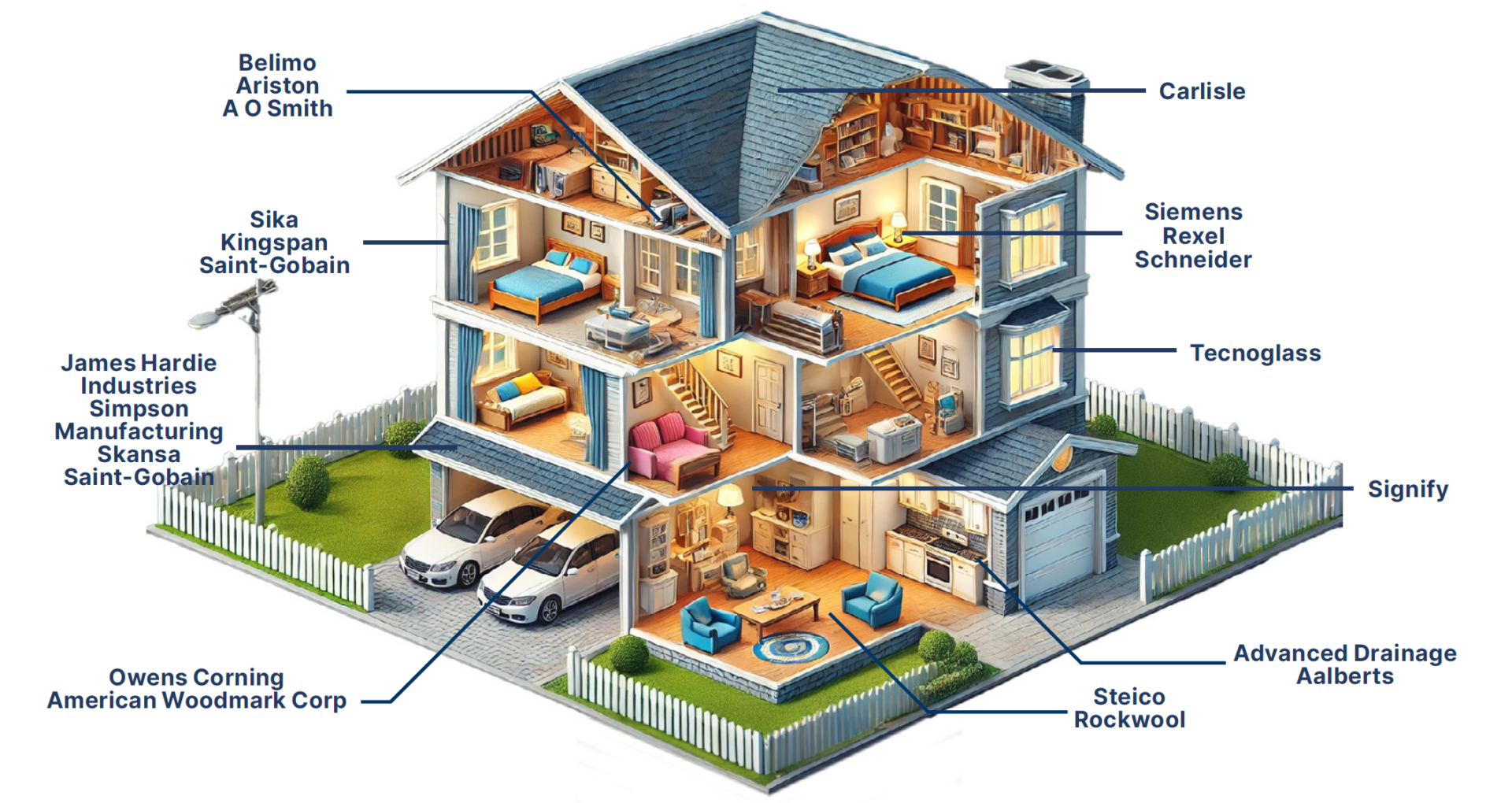

In questo contesto di efficientamento energetico, prevediamo che le aziende specializzate nell’isolamento attraverso la produzione di pannelli, materiali isolanti e vetri per finestre (come Compagnie de Saint-Gobain, Kingspan e Sika in Europa e Owens Corning negli Stati Uniti) beneficeranno degli investimenti governativi sia nell’UE che negli Stati Uniti.

Nel corso della loro vita i materiali isolanti prodotti da Kingspan entro il 2023 dovrebbero tagliare il consumo energetico di quasi 771 milioni di MWh e le emissioni di CO2 di 173 milioni di tonnellate, mentre le pareti isolanti di Sika hanno prodotto un risparmio energetico per edificio almeno pari al 35% (secondo la ricerca interna di Sika).

I vetri delle finestre prodotti da Tecnoglass sono altrettanto importanti per ridurre il consumo energetico delle abitazioni e degli edifici commerciali, in quanto consentono alle finestre di trattenere il calore all’esterno durante l’estate o il calore all’interno durante l’inverno, riducendo l’utilizzo di sistemi di riscaldamento o aria condizionata centralizzati.

Companies identified via internal research. Fonte: Algebris Investments. Dati al 15/07/2024

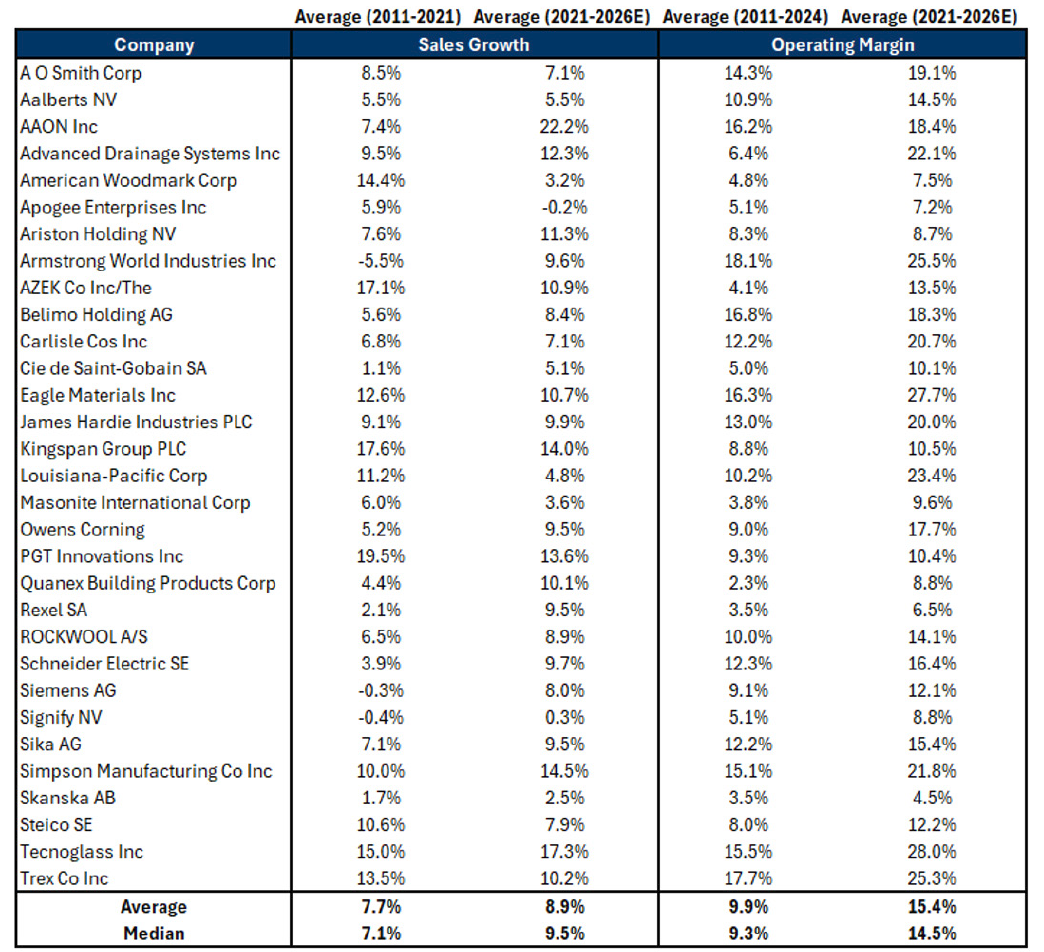

Società come Simpson Manufacturing, che forniscono servizi di costruzione, sono pronte a sfruttare molte delle agevolazioni fiscali previste dall’IRA per le ristrutturazioni e il raggiungimento degli standard di efficienza per le abitazioni. Tali incentivi incoraggeranno i proprietari a intraprendere interventi di miglioramento dell’efficienza domestica, favorendo la crescita dei ricavi di Simpson Manufacturing. Per quanto riguarda il settore commerciale, è probabile che si verifichi una tendenza simile, sia nel caso di efficientamento di edifici esistenti (come nel caso di Siemens, Schneider o Steico) che nel caso di nuove costruzioni (come Skanska); tali aziende hanno recentemente visto una forte crescita del fatturato e dei margini operativi su base annua, come mostrato nella Figura 8.

Fonte: Algebris Investments, Bloomberg Finance LP. Dati a fine 15/07/24. Future projections may not materialise.

Conclusione

Come evidenziato nell’analisi precedente, gli edifici green offrono molteplici vantaggi, non solo per il miglioramento della qualità della vita e della salute, ma anche relativamente alla riduzione dei costi. Via via che consumatori, aziende e governi migrano verso soluzioni sempre più ecologiche, esse rappresentano una tendenza in crescita nel mercato globale.

Per noi è importante esplorare le opportunità offerte dalle aziende che si occupano di edilizia sostenibile. Queste aziende sono leader nella progettazione di edifici green, nei materiali specializzati e nelle costruzioni e hanno una comprovata esperienza nella realizzazione di progetti nei settori residenziale, commerciale e pubblico.

Considerando il contesto normativo particolarmente favorevole, prevediamo che nei prossimi 2-10 anni queste aziende avranno una crescita accelerata e margini sempre migliori. In particolare, ci aspettiamo che nel prossimo decennio incrementeranno il proprio valore le aziende con forti vantaggi competitivi, che sono in grado di adattarsi alle mutevoli esigenze ambientali e sociali e alle normative in evoluzione, fornendo soluzioni più efficienti e resilienti.

This document is issued by Algebris Investments. It is for private circulation only. The information contained in this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments.

The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Algebris Investments is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments, its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

This document is being communicated by Algebris Investments only to persons to whom it may lawfully be issued under The Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 including persons who are authorised under the Financial Services and Markets Act 2000 of the United Kingdom (the “Act”), certain persons having professional experience in matters relating to investments, high net worth companies, high net worth unincorporated associations and partnerships, trustees of high value trusts and persons who qualify as certified sophisticated investors. This document is exempt from the prohibition in Section 21 of the Act on the communication by persons not authorised under the Act of invitations or inducements to engage in investment activity on the ground that it is being issued only to such types of person. This is a marketing document.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only. Algebris Group comprises Algebris (UK) Limited, Algebris Investments (Ireland) Limited, Algebris Investments (US) Inc. Algebris Investments (Asia) Limited, Algebris Investments K.K. and other non-regulated companies such as special purposes vehicles, general partner entities and holding companies.

© 2024 Algebris Investments. Algebris Investments is the trading name for the Algebris Group

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.