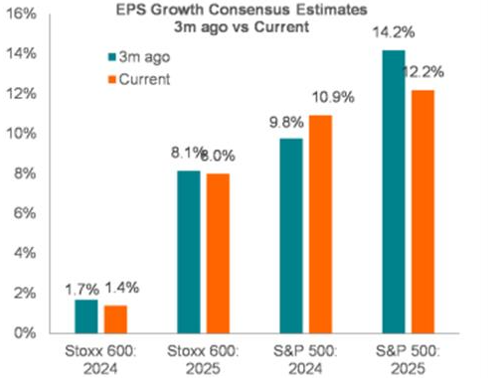

La sovraperformance delle azioni europee: Più di un rimbalzo?

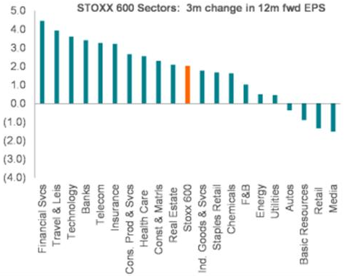

Come sta andando la stagione degli utili? A metà della stagione degli utili del quarto trimestre, la crescita degli EPS dello Stoxx 600 si attesta al 3% annuo, superando ampiamente il -1% previsto dal consenso. I settori finanziario e sanitario hanno fornito le principali sorprese positive. Escludendo i finanziari, la crescita degli utili dello Stoxx 600 per il quarto trimestre è del -1%, comunque migliore del -4% previsto.

La maggior parte della crescita è stata trainata dai settori ciclici e dei beni di consumo discrezionali, che hanno portato i ricavi a registrare la prima crescita in quasi due anni.

Aspettative di crescita degli utili in Europa per il 2025: Dopo un modesto 1,4% nel 2024, il consenso prevede una crescita degli EPS europei dell’8% nel 2025. Sebbene il ritmo delle revisioni al rialzo si sia moderato, gli EPS del 2025 sono stati rivisti al rialzo per quattro settimane consecutive, sostenendo il rally delle azioni europee.

Source: BNP Paribas, data as at 21/02/2025

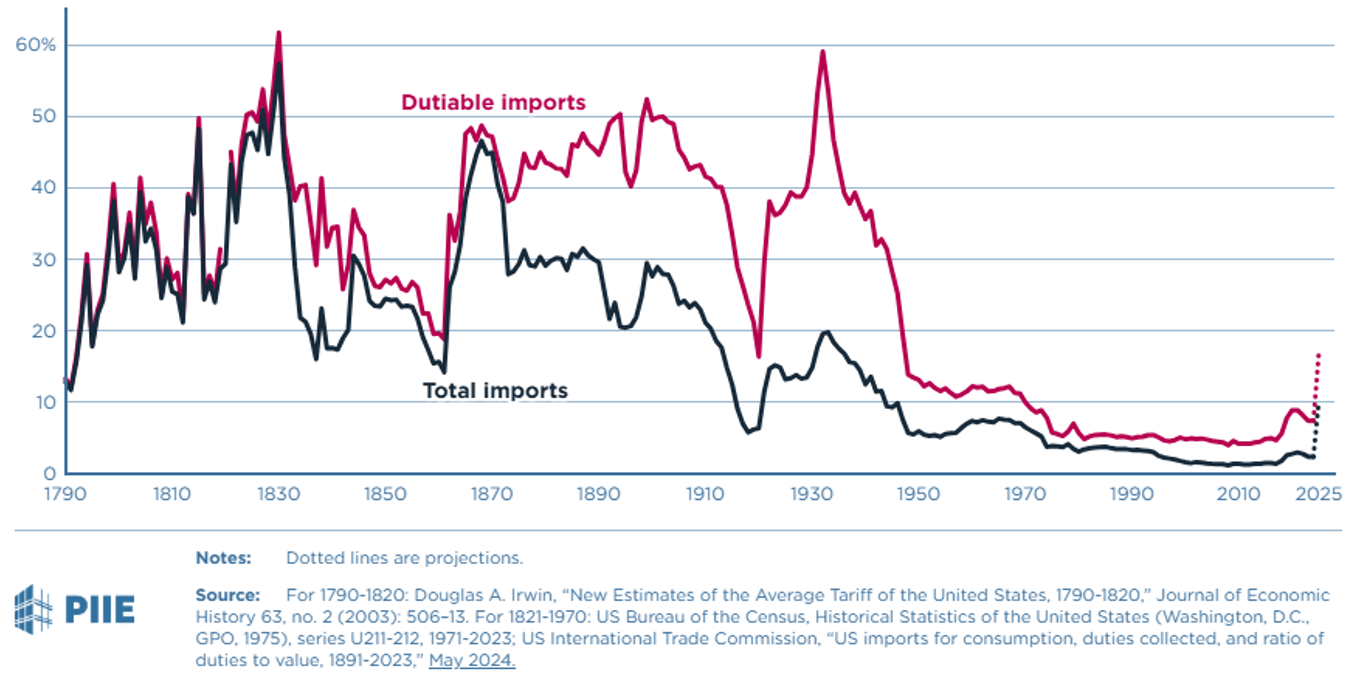

Una storia di tariffe: Dalla crescita dell’America alla distruzione del commercio

Il 1° febbraio 2025, il Presidente Donald Trump ha annunciato l’imposizione di tariffe del 25% sulle importazioni da Canada e Messico (ad eccezione dei prodotti energetici canadesi, tassati al 10%), oltre a una tariffa del 10% sulle importazioni dalla Cina. Tuttavia, dopo solo due giorni, il 3 febbraio 2025, l’attuazione delle tariffe su Canada e Messico è stata posticipata di 30 giorni. Queste tariffe rappresenterebbero uno dei maggiori aumenti delle tasse commerciali nella storia degli Stati Uniti.

Il seguente grafico mostra la percentuale delle entrate del governo statunitense derivanti dalle tariffe negli ultimi due secoli. Fino all’inizio del XX secolo, le tariffe erano la principale fonte di entrate federali, spesso rappresentando oltre l’80% delle entrate totali. Per molto tempo, quindi, gli Stati Uniti hanno tassato principalmente i Paesi stranieri anziché i propri cittadini. Questa dipendenza ha iniziato a diminuire bruscamente all’inizio del 1900, con l’introduzione dell’imposta federale sul reddito nel 1913 (tramite il 16° emendamento) e l’espansione di altre fonti di reddito come le imposte sulle società e sui salari.

Negli anni ’30, le entrate tariffarie aumentarono significativamente a causa dello Smoot-Hawley Tariff Act del 1930. Questa legge innalzò le tariffe statunitensi a livelli storici nel tentativo di proteggere le industrie americane durante la Grande Depressione. La legge ebbe un effetto boomerang: gli altri Paesi risposero con tariffe proprie, provocando un crollo del commercio internazionale. Con il calo delle importazioni, le entrate tariffarie crollarono, aggravando la recessione economica. Questo fallimento contribuì a un allontanamento a lungo termine dalle politiche protezionistiche negli Stati Uniti.

A partire dalla metà del XX secolo, le tariffe sono diventate una componente sempre più insignificante delle entrate federali, scendendo a meno del 5% negli ultimi decenni. Questa transizione è stata la conseguenza di un più ampio cambiamento nella politica economica, con gli Stati Uniti che hanno favorito sempre più gli accordi di libero scambio e la globalizzazione, riducendo le barriere tariffarie a favore della crescita economica e dell’accessibilità dei consumatori.

Per contestualizzare, Canada e Messico rappresentano il 29% delle importazioni statunitensi, mentre la Cina il 14%. Le nuove tariffe porterebbero la media delle tariffe statunitensi su tutte le importazioni dal 2,4% al 10,5%, il livello più alto dalla Seconda Guerra Mondiale.

Attualmente, gli Stati Uniti affrontano deficit di bilancio persistenti e un debito nazionale in continua crescita, che supererà i 34.000 miliardi di dollari nel 2024. Con una spesa pubblica che supera le entrate, alcuni politici sostengono la necessità di aumentare le tariffe doganali per generare ulteriori entrate e proteggere le industrie nazionali. La storia dimostra che le tariffe da sole non possono sostenere le finanze pubbliche in un’economia moderna e globalizzata. Inoltre, l’aumento delle tariffe può innescare guerre commerciali, aumentare i prezzi al consumo e provocare misure di ritorsione da parte dei partner commerciali, rallentando così la crescita economica. Se attuate completamente, queste tariffe segnerebbero un cambiamento significativo nella politica economica e commerciale degli Stati Uniti.

.

Source: https://www.piie.com/blogs/realtime-economics/2025/historic-significance-trumps-tariff-actions

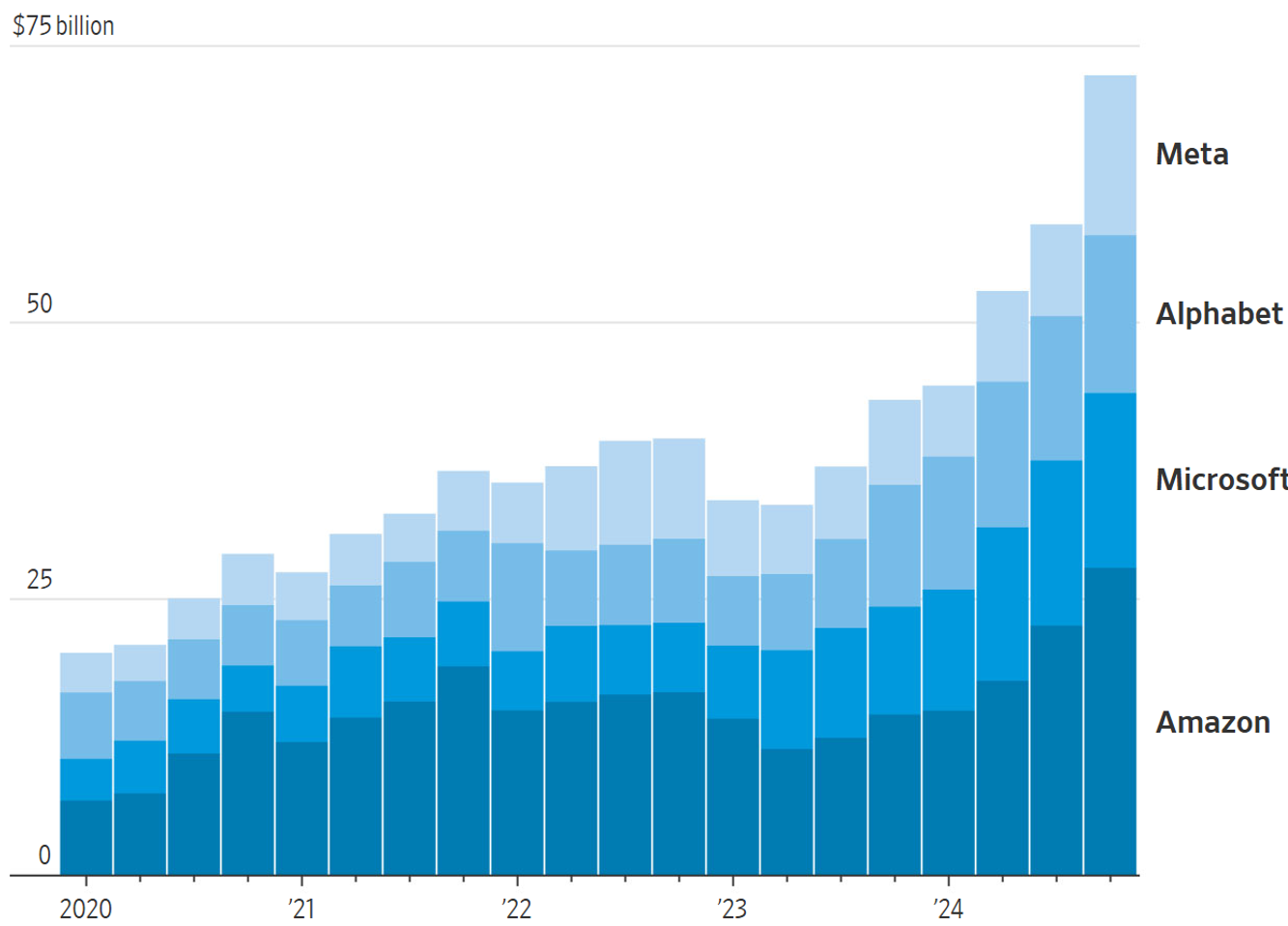

La corsa all’oro dei data center da 330 miliardi di dollari: La scommessa di Big Tech sull’intelligenza artificiale e la lotta per il potere che ci attende

Negli ultimi anni, la spesa per i data center ha registrato una crescita significativa e, in vista del 2025, le principali aziende tecnologiche stanno pianificando investimenti massicci. Microsoft, Amazon, Google e Meta prevedono di aumentare la spesa di circa 100 miliardi di dollari rispetto al 2024, portando il totale a circa 330 miliardi di dollari per l’anno.

La maggior parte degli investimenti si concentra negli Stati Uniti, in particolare in stati come Virginia, Texas e Ohio, rafforzando la posizione dominante dell’America nel campo dell’intelligenza artificiale e del cloud. Nel frattempo, la Cina deve affrontare sanzioni contro i chip e gli investimenti dell’UE rimangono vincolati dalla burocrazia.

Emergono preoccupazioni per il consumo di energia, poiché si prevede che i data center consumino quantità crescenti di elettricità – potenzialmente fino al 9% dell’energia degli Stati Uniti entro il 2030. Questo spinge a investire in misure di efficienza energetica. Dal lancio di ChatGPT nel novembre 2022, la spesa ha subito una chiara accelerazione. Tuttavia, è importante notare che il CAGR triennale non è mai stato inferiore al 10% negli ultimi anni, indicando che gli investimenti nei data center sembrano essere strutturali.

Note: Data in this chart and those below reflect purchases of property and equipment.

This chart shows data for each calendar quarter. Microsoft’s fiscal year ends on June 30.

Source: https://www.wsj.com/tech/ai/ai-chatgpt-chips-infrastructure-openai-81cf4d40

Algebris Investments’ Financial Equity and Global Equity Teams

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un'offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l'autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all'accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l'accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2025 Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James's Market, SW1Y 4AH.