Negli ultimi dieci anni, la malnutrizione è diventata una sfida globale di grande rilievo, che ha portato con sé gravi ripercussioni sociali. Una delle principali manifestazioni di questo problema è stata la crescita dell’obesità, determinata da vari fattori. L’aumento del costo della vita e la riduzione del reddito disponibile per le famiglie hanno spinto molti verso alimenti economici, di bassa qualità e ad alta densità energetica. Il consumo eccessivo di alimenti non salutari ha contribuito all’aumento dei tassi di obesità e delle complicazioni sanitarie correlate, tra cui diabete, infarti e malattie cardiovascolari. Con una sanità pubblica che fatica a far fronte all’aumento dei costi, la lotta a queste patologie potrebbe esercitare una maggiore pressione sul sistema sanitario in futuro.

I farmaci per la perdita di peso, introdotti dalle aziende biofarmaceutiche Eli Lilly e Novo Nordisk, hanno invertito la rotta di quella che sembrava una tendenza ormai incontrollabile. Negli ultimi 36 mesi, infatti, anche grazie alla crescente tendenza verso diete “bio”, le nuove prescrizioni sono cresciute in modo esponenziale, favorendo la performance di Eli Lilly e Novo Nordisk. Al contrario, i produttori di alimenti hanno visto rallentare la crescita dei ricavi attesi a causa del previsto calo dei consumi. Per contrastare questo fenomeno, è necessario che i produttori di alimenti compiano una decisa svolta verso opzioni più sane.

Il paradosso alimentare: salute v. accessibilità

Secondo le Nazioni Unite e la FAO, il numero di persone obese a livello mondiale è quasi triplicato dal 1975. Nel 2022 infatti 2,5 miliardi di adulti erano classificati come sovrappeso e 890 milioni come obesi. Le ragioni che hanno contribuito a questo fenomeno sono molteplici. In particolare, negli ultimi anni: (i) il cambiamento delle preferenze di gusto, (ii) il deterioramento della capacità di spesa dei consumatori, in parte dovuto (iii) all’inflazione dei beni alimentari. Questi fattori hanno contribuito a rendere più comune il consumo di cibo da fast food e snack.

Negli ultimi due decenni, l’inflazione dei prodotti alimentari ha ridotto il potere d’acquisto del consumatore medio. Dal 2022, circa il 66% dei Paesi ha registrato aumenti dei prezzi dei prodotti alimentari pari o superiori al 10%. Questo ha portato a un peggioramento delle diete, con circa il 42% della popolazione mondiale che non può permettersi alimenti sani, percentuale che sale al 70-80% in Africa e Asia meridionale.

Fonte: Bank of America, FAOStat. Dati al 04/03/2024

Il diabete e le altre malattie legate alla malnutrizione sempre più diffuse (quali complicazioni cardiovascolari, disturbi muscolo-scheletrici come l’osteoartrite, e persino alcuni tipi di cancro) contribuiscono all’attuale pressione sui sistemi sanitari globali e potrebbero comportare un aumento dei costi sanitari.

Oggi le preferenze dei consumatori stanno nuovamente cambiando. Si osserva un crescente interesse per uno stile di vita salutare e diete equilibrate. Il lancio di farmaci altamente efficaci contro l’obesità (agonisti del GLP-1) da parte di Novo Nordisk ed Eli Lilly rappresenta certamente una svolta nella storia della biofarmaceutica, ma è anche arrivato in un momento ottimale.

I farmaci GLP-1 (Glucagon-like peptide-1) agiscono stimolando i recettori cerebrali che sopprimono l’appetito, riducono il desiderio di cibo e controllano la tendenza alla dipendenza. Wegovy e Ozempic di Novo Nordisk, insieme a Zepbound e Trulicity di Eli Lilly, sono terapie GLP-1 che possono portare a una sostanziale riduzione del peso grazie alla loro ampia gamma di effetti.

La rivoluzione del GLP-1

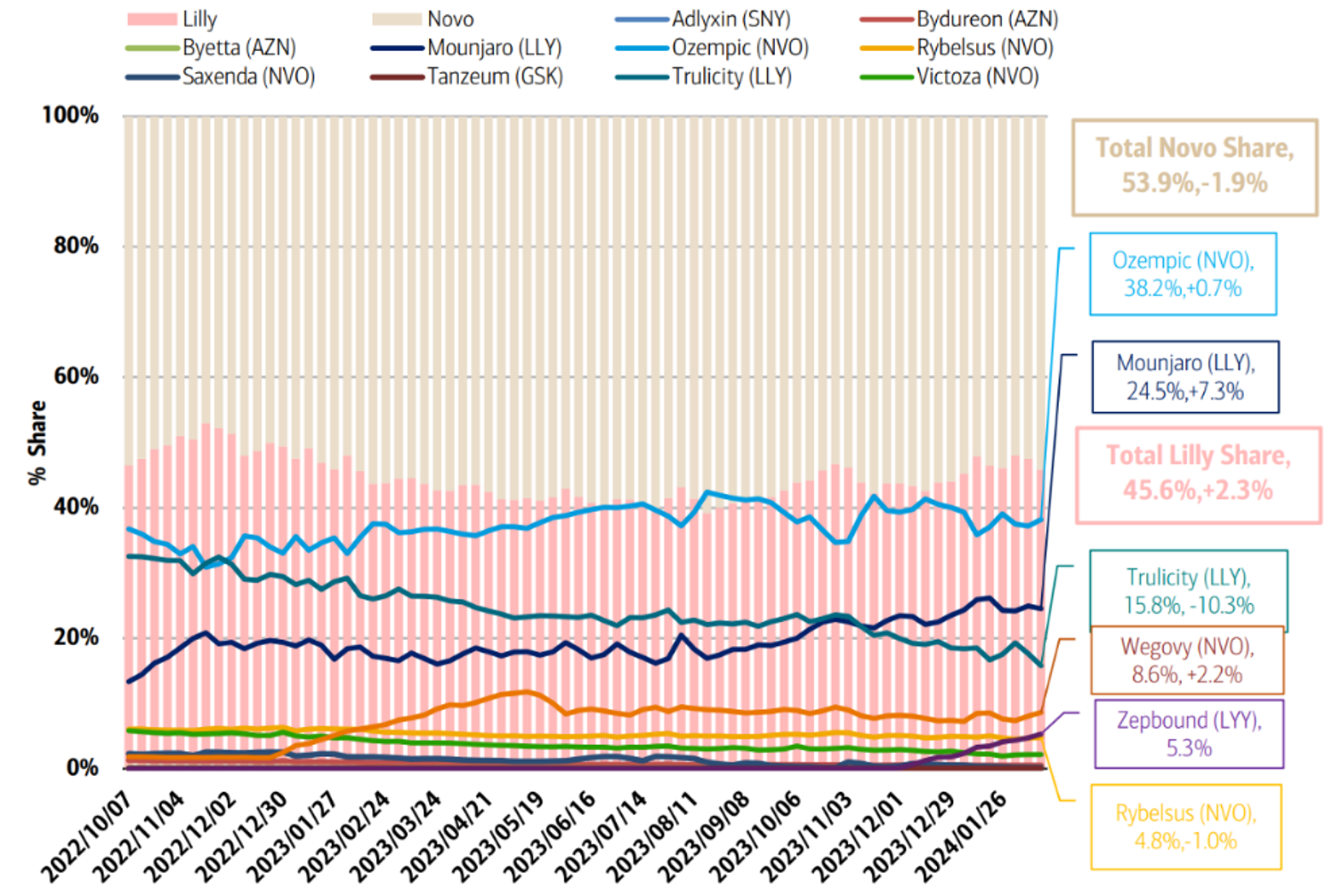

Il mercato dei GLP-1 è dominato da due attori principali – una sorta di duopolio – con Eli Lilly e Novo Nordisk che controllano circa il 99% delle prescrizioni di diversi trattamenti (dati a febbraio 2024). Novo, un’azienda danese, è in testa con una quota di mercato del 54% circa, grazie alla variegata gamma di prodotti GLP-1, tra cui Ozempic per il diabete, Wegovy per la perdita di peso e la variante orale della sua linea GLP-1, Rybelsus. Eli Lilly, invece, offriva solo trattamenti a base di GLP-1 per il diabete fino al lancio del farmaco per l’obesità, Zepbound, nel dicembre 2023. Secondo Bank of America, in meno di un anno dal lancio di Zepbound, Eli Lilly ha aumentato la propria quota sul mercato GLP-1 di circa 2%.

Fonte: Bank of America, IMS. Dati al 26/02/2024

Sfruttando le elevate barriere di ingresso tipiche dell’industria farmaceutica, Novo ed Eli Lilly sono attualmente in concorrenza solo tra loro. Questo distacco è dovuto principalmente al loro vantaggio in termini di ricerca e sviluppo (R&D) rispetto alle altre aziende del settore. Nel 2023, Novo Nordisk spenderà 9,3 miliardi di dollari, mentre Eli Lilly investirà 4,7 miliardi di dollari.

Fonte: Bank of America, IMS. Dati al 26/02/2024

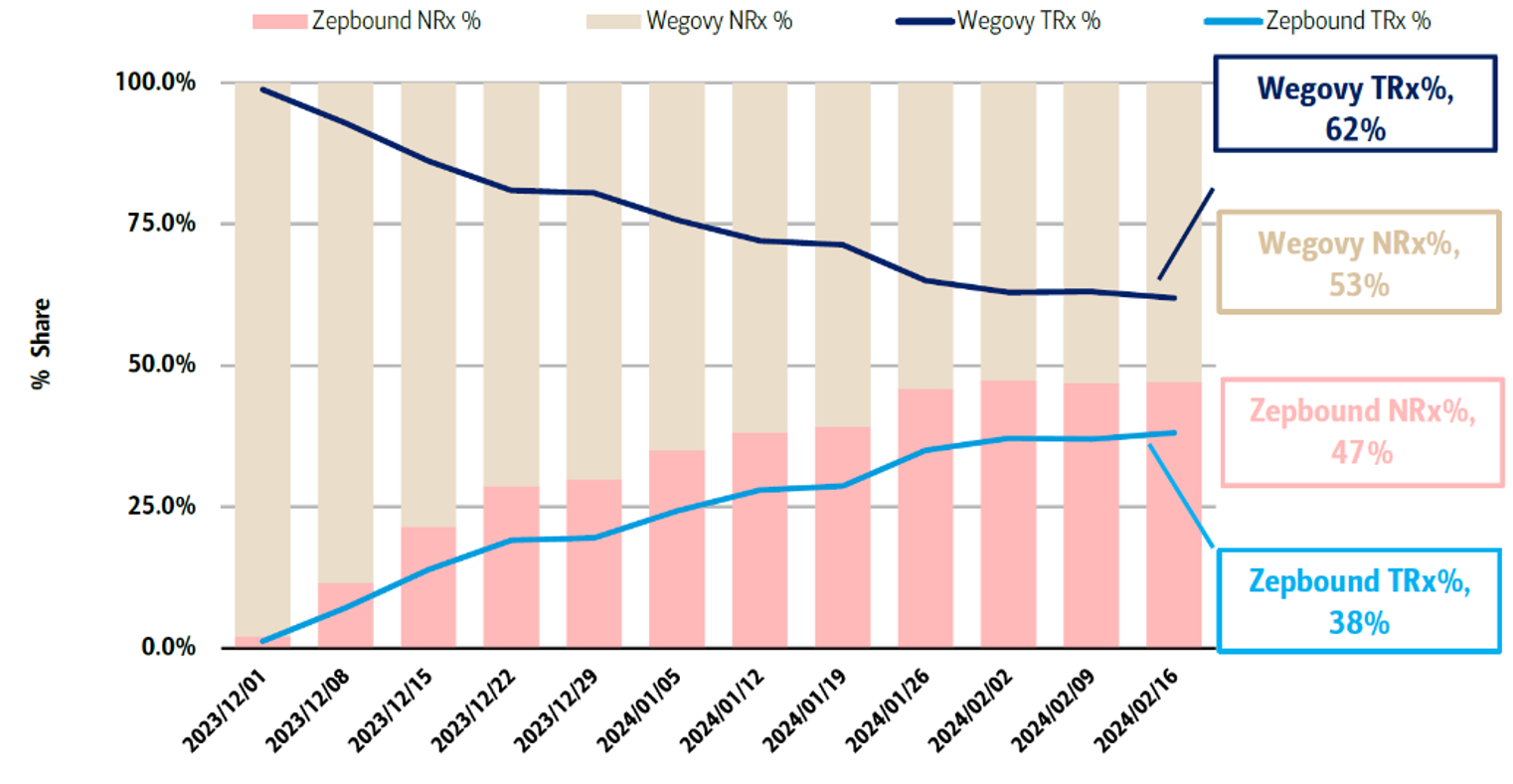

Nonostante Novo Nordisk sia stato essere il primo operatore a muoversi in questo spazio con Wegovy, lo Zepbound di Eli Lilly ha registrato il maggiore aumento delle prescrizioni totali (indicate come TRx), con una crescita del 38% circa tra inizio 2023 e inizio 2024, come si può vedere nella figura 3.

Il mercato del GLP-1 è cresciuto significativamente negli ultimi 36 mesi e ha il potenziale per continuare a crescere grazie a due fattori principali. In un mondo in cui si prevede che metà della popolazione mondiale (circa 4 miliardi di persone) sarà in sovrappeso entro il 2035, c’è una crescente motivazione a perseguire uno stile di vita più sano. Inoltre, i costi associati a queste prescrizioni sono inferiori a quelli legati all’obesità, che attualmente costa al governo degli Stati Uniti 173 miliardi di dollari all’anno, secondo la World Obesity Federation 2023. Pertanto, dato il potenziale di crescita previsto e il ritmo di espansione, anche altri operatori come Roche, Vertex Pharmaceuticals e Zeeland Pharma potrebbero avere un posto nel futuro panorama dei GLP-1, in attesa delle varie approvazioni della FDA. I prodotti proposti potrebbero evolversi, spostando il focus dalla sola perdita di peso al miglioramento complessivo dell’esperienza del paziente durante il processo di dimagrimento (inclusa la somministrazione per via orale e la riduzione di potenziali comorbidità).

La crescita passa dai volumi

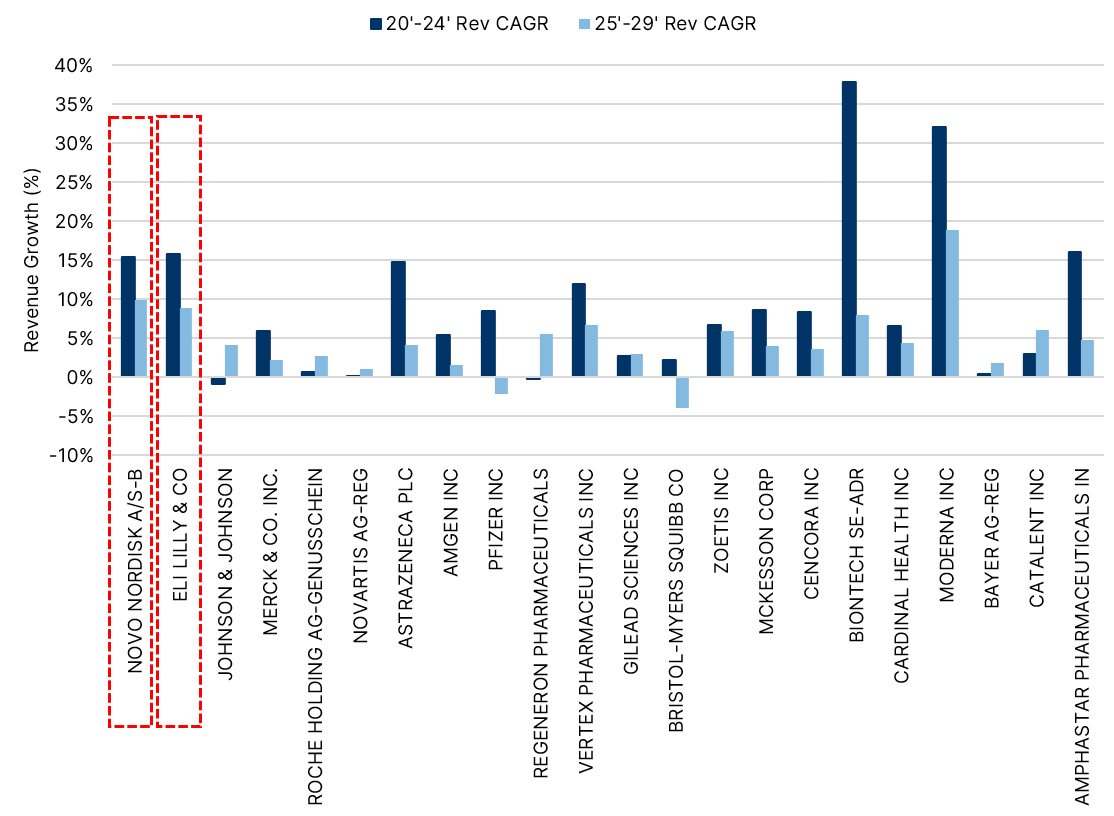

Il momento di forte entusiasmo a sostegno dell’adozione dei farmaci GLP-1 ha generato buone performance finanziarie per Novo Nordisk e Eli Lilly rispetto ai concorrenti. Negli ultimi 5 anni, Novo ed Eli hanno registrato un tasso di crescita medio composto (CAGR) dei ricavi pari rispettivamente al 15% e al 16%, come illustrato nella figura 4. Mentre si stima una crescita dei ricavi alta ma inferiore al 10% per i peer tra il 2025 e il 2029, per Novo ed Eli ci si aspetta un CAGR a due cifre (si vedano i riquadri rossi).

Fonte: Algebris Investments. Bloomberg Finance LP. Dati al 20/01/2025. Gli scenari prospettati potrebbero non realizzarsi.

In generale, si prevede che la rapida crescita si estenderà a tutto il settore farmaceutico, a vantaggio di molte aziende biofarmaceutiche. Nel 2023, Novo riferisce che circa 890 milioni di persone sono affette da obesità, ma solo circa 1 milione di pazienti è stato trattato con i farmaci antiobesità di Novo Nordisk per un anno intero, il che indica un tasso di penetrazione inferiore all’1%. Uno scenario simile è applicabile a Eli Lilly, lasciando quindi spazio ad altri operatori di entrare nel mercato.

Le aziende biofarmaceutiche manterranno un vantaggio competitivo dato dall’elevata spesa in R&D (comune a tutta l’industria farmaceutica), grazie alla curva a “S” del tasso di innovazione. Nel 2023, mentre Novo Nordisk ed Eli Lilly spendevano rispettivamente il 27% e il 15% del fatturato in R&D, la spesa media in R&D dei colleghi del settore era pari al 26% circa del fatturato. Grandi investimenti in R&D aprono la strada all’introduzione costante di nuove formulazioni e di meccanismi di somministrazione avanzati che portano a nuove traiettorie di crescita. Inoltre, un’espansione geografica strategica consentirà loro di penetrare nei mercati emergenti, in particolare quelli con un’elevata prevalenza di diabete, nonché nei Paesi a medio reddito che consumano molti alimenti di bassa qualità.

Le collaborazioni tra le aziende biofarmaceutiche, i fornitori di servizi sanitari e le assicurazioni hanno ulteriormente rafforzato la presenza e l’accettazione delle loro offerte sul mercato. Dal punto di vista governativo, Ozempic/Wegovy, Zepbound e altri farmaci a base di GLP-1 in arrivo parteciperanno probabilmente ai negoziati sui prezzi e all’inclusione in Medicare negli Stati Uniti. Se da un lato ciò può creare pressioni sui prezzi per le aziende biofarmaceutiche, dall’altro può fornire maggiore visibilità a lungo termine.

Supportate da politiche di sostegno come il Treat and Reduce Obesity Act del 2021, le aziende biofarmaceutiche si sono impegnate per ottenere le approvazioni normative per nuove varianti e estensione degli impieghi. Questi ultimi hanno ampliato in modo significativo il bacino di utenza potenziale dei loro prodotti, favorendo la crescita continua e il dominio del mercato. Tuttavia, il tumultuoso panorama politico attuale potrebbe comportare alcuni rischi. Vista la recente tendenza all’uso occasionale e improprio dei farmaci per il diabete per la perdita di peso (invece di quelli specificamente sviluppati come Ozempic), potrebbero essere introdotte politiche per controllare la distribuzione e il dosaggio. Anche se l’inclusione di questi farmaci nei programmi governativi e assicurativi probabilmente attenuerà questo rischio, alcune norme potrebbero avere un impatto su Novo, Eli e soprattutto sui nuovi operatori, in vari modi – difficili da pre fino a quando tali norme non saranno rese pubbliche.

Un futuro più “magro” per le aziende alimentari?

Le aziende alimentari sono le più esposte alle ripercussioni negative di questi progressi della biofarmaceutica. In media, gli americani consumano circa 1,3 miliardi di calorie al giorno (circa 3.800 calorie a persona, secondo la FAO). Secondo le analisi di Bank of America, se entro il prossimo decennio 25-50 milioni di persone inizieranno a utilizzare farmaci antiobesità e subiranno una riduzione del 15-20% dell’apporto calorico, il settore alimentare e delle bevande potrebbe registrare un calo dell’1-3% nel consumo complessivo di calorie.

Sebbene questa possibilità sembri remota, alcuni fattori chiave potrebbero portare a questo risultato. Una diminuzione del consumo di alimenti di bassa qualità potrebbe infatti essere sostenuta dall’attuale (e crescente) spostamento delle preferenze dei consumatori verso diete più salutari e dall’aumento nella domanda dei farmaci GLP-1. Insieme, entrambi i fattori potrebbero avere ripercussioni sulle strategie delle aziende del settore alimentare e delle bevande, in particolare:

- Il consumo di alimenti lavorati e ad alto contenuto di grassi potrebbe diminuire nei prossimi anni, con un minor consumo di pasti preconfezionati e la conseguente riduzione di snack o altri brevi pasti spontanei nella giornata.

- Un minor afflusso alle catene di fast food e ai ristoranti da asporto potrebbe significare una maggiore priorità data ai pasti tradizionali, come il pranzo o la cena a casa. A sua volta, l’aumento della cucina casalinga (una cucina più sana in generale) potrebbe avere un impatto sulle preferenze dei consumatori nei negozi di alimentari. Inoltre, più ristoranti potrebbero decidere di servire cibi più sani per attirare più clienti.

- È probabile che le catene di supermercati vedano vacillare la domanda di alimenti confezionati e che si registri un aumento dell’interesse per i prodotti biologici e salutari.

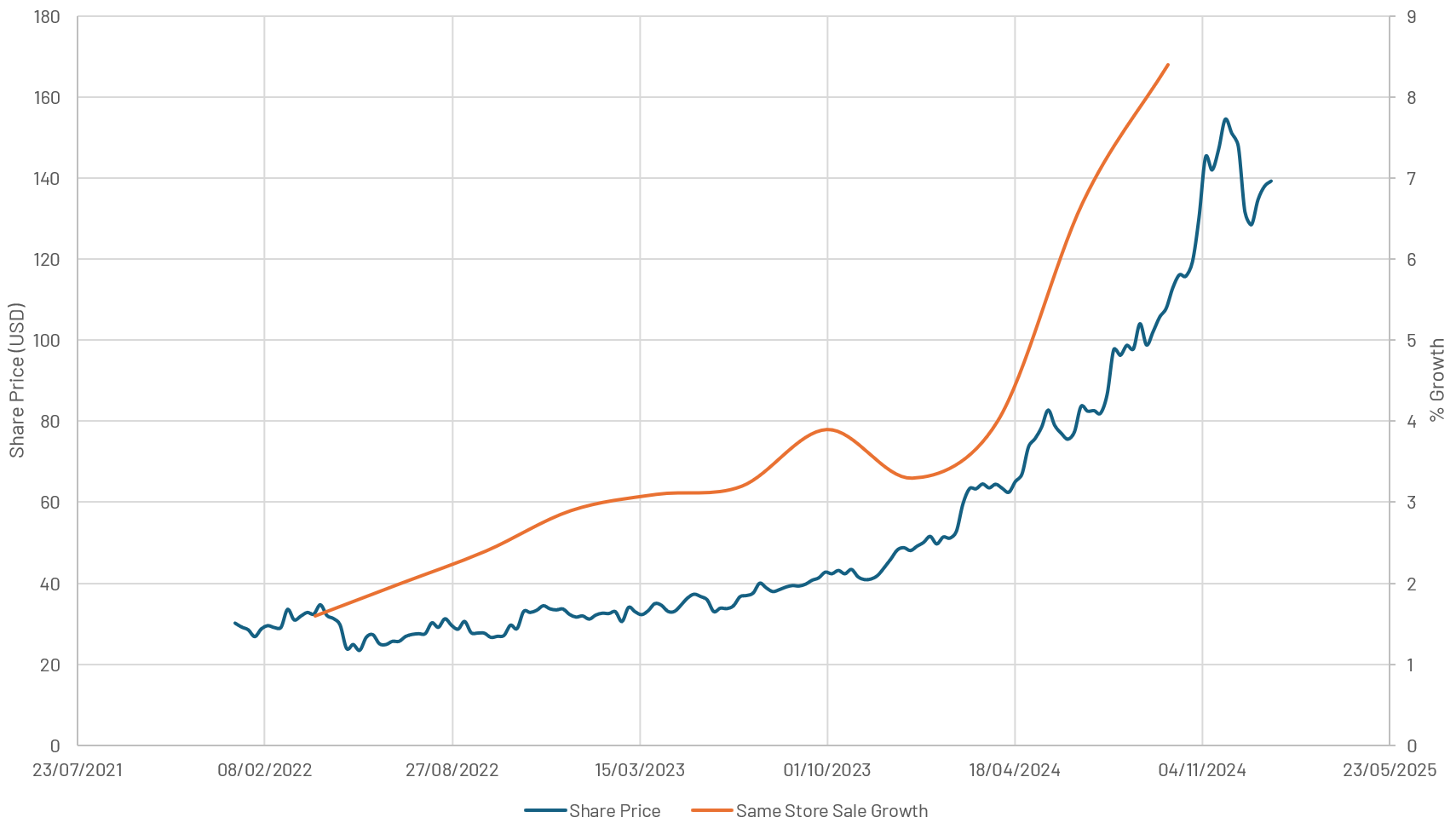

Un esempio di ciò è la vertiginosa crescita annua negli Stati Uniti di Sprout Farmers’ Market (55% negli ultimi 5 anni, si veda la figura 5), che ha saputo posizionarsi con forza come leader del “farm to table”, in luoghi specifici dove è nata gran parte della tendenza alla dieta sana, contribuendo ad accelerare il cambiamento a livello sociale negli ultimi 3 anni.

Fonte: Algebris Investments. Bloomberg Finance LP.

Dati al 20/01/2025. Gli scenari prospettati potrebbero non realizzarsi.

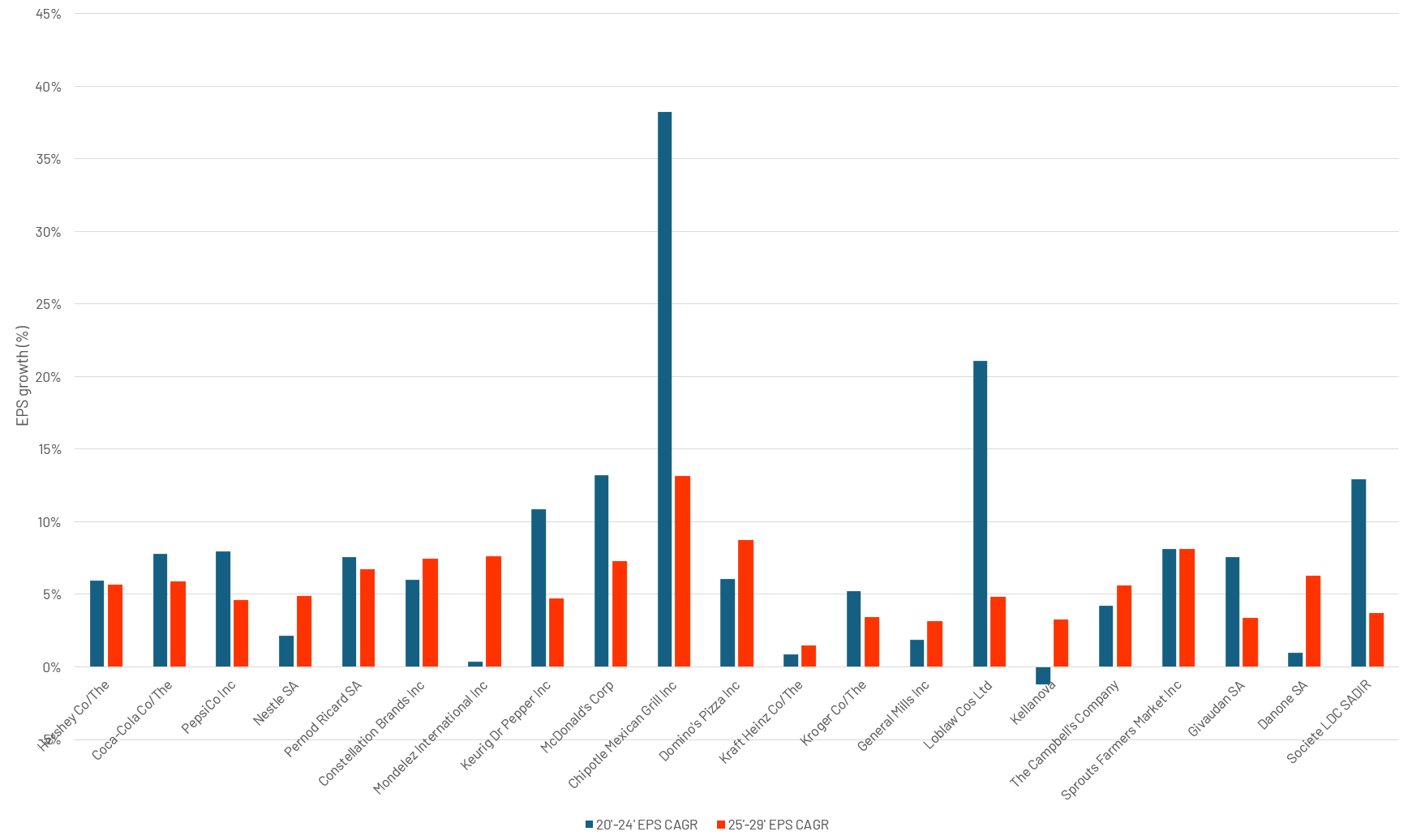

Le attuali valutazioni tengono quindi in considerazione una domanda in calo, che potrebbe probabilmente influenzare negativamente la crescita degli utili prevista per i prossimi 5 anni: i produttori di alimenti confezionati US Foods e Constellation Brands e il settore alimentare e della vendita al dettaglio Loblaws’ vedono tutti gli utili per azione in calo nel periodo 25-29′ rispetto ai risultati ottenuti nel periodo 20-24′ (per ulteriori esempi, si veda la figura 6).

Con queste sfide all’orizzonte, è probabile che le aziende del settore alimentare e delle bevande debbano adeguare la propria offerta prodotti, rinominare alcune linee di prodotti e pubblicizzarle ai consumatori come alternative più attente alla salute per mantenere gli acquirenti e la quota di mercato. Molte aziende dovranno anche apportare lievi modifiche alla catena di approvvigionamento per procurarsi ingredienti più sani. Ciò potrebbe comportare dei costi nel breve termine, il che probabilmente eserciterà una pressione ancora maggiore sulle previsioni di EPS, spostandosi in un territorio di crescita più lenta.

Fonte: Algebris Investments. Bloomberg Finance LP. Data as at 20/01/2025. Gli scenari prospettati potrebbero non realizzarsi.

Verso un futuro più sano

In sintesi, la progressiva adozione dei farmaci GLP-1 e la crescente tendenza a seguire un’alimentazione più salutare segnalano un cambiamento fondamentale nel comportamento dei consumatori, con ampie implicazioni per l’industria alimentare. Mentre le aziende biofarmaceutiche come Novo Nordisk ed Eli Lilly beneficiano di questi cambiamenti con una crescita senza precedenti dei trattamenti per l’obesità, i produttori e i rivenditori di alimenti si trovano ad affrontare sfide crescenti ma anche potenziali opportunità a lungo termine.

Un calo dell’apporto calorico, determinato dalla soppressione dell’appetito e dal cambiamento delle preferenze alimentari, rappresenta un rischio per la crescita dei ricavi, in particolare per le aziende che dipendono fortemente da prodotti elaborati e ad alta densità calorica. Le catene di alimentari e i gestori di fast-food saranno probabilmente colpiti dalla diminuzione della domanda di alimenti e snack tradizionali, che lascerà il posto ad alternative più sane e biologiche.

Per affrontare questa nuova realtà, le aziende alimentari dovranno orientarsi verso offerte più salutari, ridisegnare le linee di prodotti e rivedere le catene di approvvigionamento, sebbene questi sforzi comportino costi significativi. Con il comportamento dei consumatori in continua evoluzione, le aziende che non si adatteranno correranno il rischio di perdere importanza, mentre quelle in grado di abbracciare l’innovazione potranno trovare opportunità di crescita nel lungo periodo.

This document is issued by Algebris Investments. It is for private circulation only. The information contained in this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris Investments.

The information and opinions contained in this document are for background purposes only, do not purport to be full or complete and do not constitute investment advice. Algebris Investments is not hereby arranging or agreeing to arrange any transaction in any investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or completeness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Algebris Investments, its members, employees or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

This document is being communicated by Algebris Investments only to persons to whom it may lawfully be issued under The Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 including persons who are authorised under the Financial Services and Markets Act 2000 of the United Kingdom (the “Act”), certain persons having professional experience in matters relating to investments, high net worth companies, high net worth unincorporated associations and partnerships, trustees of high value trusts and persons who qualify as certified sophisticated investors. This document is exempt from the prohibition in Section 21 of the Act on the communication by persons not authorised under the Act of invitations or inducements to engage in investment activity on the ground that it is being issued only to such types of person. This is a marketing document.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only. Algebris Group comprises Algebris (UK) Limited, Algebris Investments (Ireland) Limited, Algebris Investments (US) Inc. Algebris Investments (Asia) Limited, Algebris Investments K.K. and other non-regulated companies such as special purposes vehicles, general partner entities and holding companies.

© 2024 Algebris Investments. Algebris Investments is the trading name for the Algebris Group

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Qualsiasi opinione espressa è quella di Algebris, non costituisce un’affermazione di fatto, è soggetta a modifica e non rappresenta consulenza in materia di investimenti.

Nessun affidamento può essere riposto, per alcun motivo, sulle informazioni e opinioni contenute nel presente documento né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, espresso o implicito, è fornito in merito all’accuratezza o completezza delle informazioni o opinioni contenute in questo documento da parte di Algebris Investments, dei suoi membri, dipendenti o affiliati, e nessuna responsabilità è assunta da tali soggetti riguardo all’accuratezza o completezza di tali informazioni o opinioni.

© Algebris Investments. Algebris Investments è il nome commerciale del Gruppo Algebris.