Mercato europeo dell’auto – La strada da percorrere

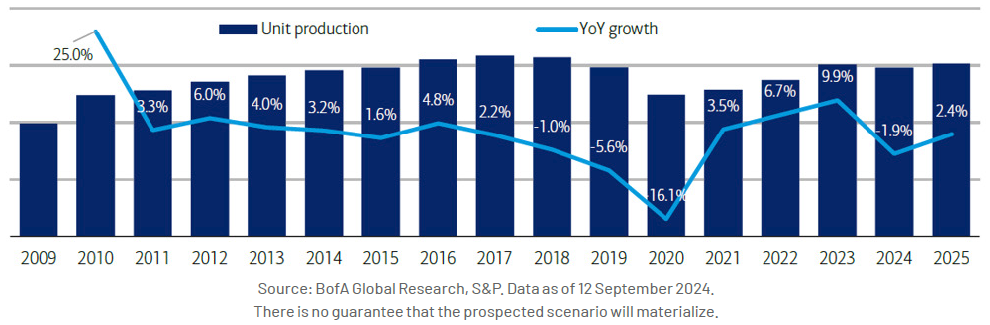

In Europa, il settore automobilistico deve attualmente affrontare una miriade di sfide che ne minacciano la stabilità e la crescita. Questi problemi derivano da un calo dei volumi (-2% di produzione di veicoli leggeri nel 2024), da un deterioramento dei prezzi, dalle difficoltà del mercato cinese e da una rigida politica di regolamentazione che ha determinato un aumento degli investimenti per la produzione di veicoli elettrici. Con i prezzi delle azioni che sono crollati nel 2024, la riduzione dei costi rimane una priorità fondamentale per sostenere la redditività e il Flusso di Cassa, sebbene ciò non sia sempre facile da realizzare.

In un contesto dove la spesa dei consumatori è in continuo rallentamento ed i costruttori (OEM) dovrebbero continuare a tagliare i prezzi per accelerare il destoccaggio e l’accessibilità, si prevede che i tassi più bassi avranno effetto solo a partire dalla fine del prossimo anno. Nonostante ci aspettiamo un ulteriore taglio delle stime di utili sia per i costruttori (OEM) che per i fornitori, crediamo che il lancio di numerosi nuovi modelli previsti per il 2025 possa portare dei benefici sopratutto lato fornitori (poichè i nuovi modelli di solito portano maggiore contenuto di volume e valore per veicolo)

Inoltre, il settore ha subito una notevole mole di investimenti che ha compromesso bilanci e flussi di cassa. A partire dal 2025 si prevede un calo graduale di capex/R&D soprattutto a livello di fornitori, che, insieme a tassi più bassi, dovrebbe tradursi in una migliore generazione di FCF. Nel mercato dei fornitori, l’industria degli pneumatici è quella con una migliore stabilità e una minore incertezza tecnologica. La “premiumisation” è stata finora fondamentale per il settore (trainata dal boom dei SUV), ma ha ancora molta strada da percorrere con l’aumento della produzione di veicoli elettrici (il peso maggiore impone maggiori sollecitazioni agli pneumatici), con conseguente aumento del mix e dei margini di profitto.

Elezioni USA – Possibili scenari per i titoli finanziari

Manca ormai meno di un mese al giorno delle elezioni negli Stati Uniti, il cui esito influenzerà probabilmente in modo significativo la performance dei titoli finanziari. Dopo la pessima prestazione del Presidente Biden nel dibattito di fine giugno e il tentativo di assassinio dell’ex Presidente Trump due settimane dopo, i titoli finanziari statunitensi hanno registrato un’ottima performance a luglio, in seguito ad un aumento delle probabilità di vittoria di Trump. Le banche regionali hanno infatti subito un rialzo di oltre il 20% e le grandi banche di oltre il 10%, il tutto rispetto a un indice S&P500 piatto. Gli ultimi due mesi hanno visto un rovesciamento della situazione, con una sottoperformance da parte delle banche, probabilmente causata almeno in parte dell’impennata nei sondaggi del vicepresidente Harris. Ad oggi, i due candidati si trovano in virtuale parità.

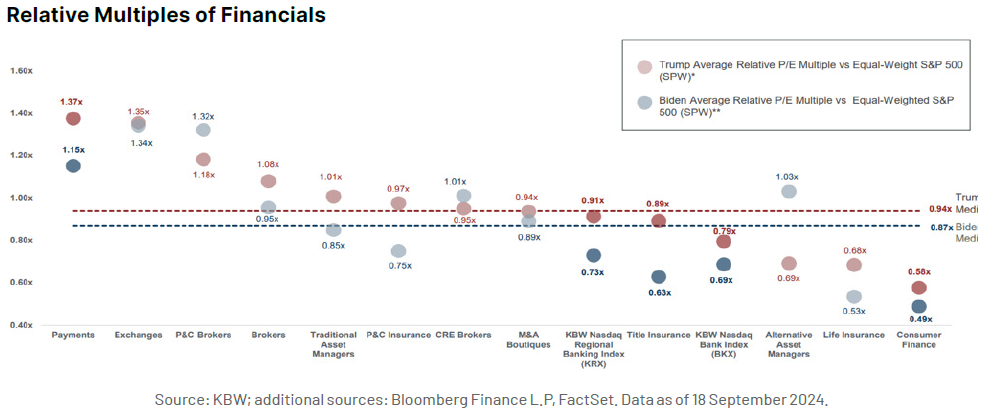

Una presidenza repubblicana e tanto più una completa vittoria repubblicana sarà probabilmente considerata positivamente per i titoli finanziari, vista la prevista nomina di una leadership normativa favorevole al settore che dovrebbe portare a un aumento delle operazioni di fusione e acquisizione e a una riduzione degli oneri normativi. A titolo di esempio, i vertici di otto importanti agenzie di regolamentazione potrebbero essere sostituiti immediatamente. In aggiunta, è possibile che i repubblicani si adoperino per rimodellare la Federal Reserve nel 2026, quando scadranno i mandati del presidente Powell e del vicepresidente Barr. Le fusioni e acquisizioni bancarie hanno subito un forte rallentamento sotto l’amministrazione Biden, in quanto le approvazioni delle operazioni sono diventate più lunghe e incerte. Con un tocco normativo più leggero e una posizione antitrust meno restrittiva, è probabile che l’attività di transazione aumenti notevolmente. Inoltre, il controllo normativo dei livelli di capitale, dei requisiti di conformità, delle commissioni ed altri aspetti sarà probabilmente attenuato, il che è di buon auspicio per il rendimento del capitale e l’efficienza. Infine, le banche e gli altri titoli finanziari sono stati scambiati a multipli relativi più alti sotto Trump rispetto a Biden (con una discrepanza particolarmente evidente per le banche regionali), offrendo il potenziale per una significativa rivalutazione dopo le elezioni. Sebbene una vittoria repubblicana non sia lo scenario di base, si tratta di uno scenario plausibile che potrebbe portare a un notevole rialzo del settore.

Algebris Investments’ Financial Equity and Global Equity Teams

Per ulteriori informazioni su Algebris e i suoi prodotti o per farsi inserire nella lista di distribuzuione, si prega di contattare il dipartimento Investor Relations all’indirizzo algebrisIR@algebris.com. Gli articoli passati sono disponibilii sul sito Algebris Insights

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un’offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l’autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all’accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l’accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© Algebris (UK) Limited. Tutti i diritti riservati.

Questo documento è emesso da Algebris (UK) Limited. Le informazioni contenute nel presente documento non possono essere riprodotte, distribuite o pubblicate da alcun destinatario per qualsiasi scopo senza il preventivo consenso scritto di Algebris (UK) Limited.

Algebris (UK) Limited è autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Le informazioni e le opinioni contenute nel presente documento hanno solo scopo informativo, non hanno la pretesa di essere complete o complete e non costituiscono una consulenza in materia di investimenti. In nessun caso qualsiasi parte del presente documento deve essere interpretata come un'offerta o una sollecitazione di qualsiasi offerta di qualsiasi fondo gestito da Algebris (UK) Limited. Qualsiasi investimento nei prodotti cui si fa riferimento nel presente documento deve essere effettuato esclusivamente sulla base del relativo Prospetto informativo. Queste informazioni non costituiscono una Ricerca di Investimento, né una Raccomandazione di Ricerca. Con il presente documento Algebris (UK) Limited non organizza o accetta di organizzare alcuna transazione in qualsiasi tipo di investimento, né intraprende alcuna attività che richieda l'autorizzazione ai sensi del Financial Services and Markets Act 2000.

Non si può fare affidamento, per nessun motivo, sulle informazioni e sulle opinioni contenute nel presente documento, né sulla loro accuratezza o completezza. Nessuna dichiarazione, garanzia o impegno, esplicito o implicito, viene data in merito all'accuratezza o alla completezza delle informazioni o delle opinioni contenute in questo documento da parte di Algebris (UK) Limited , dei suoi direttori, dipendenti o affiliati e nessuna responsabilità viene accettata da tali persone per l'accuratezza o la completezza di tali informazioni o opinioni.

La distribuzione di questo documento può essere limitata in alcune giurisdizioni. Le informazioni di cui sopra sono solo a titolo di guida generale ed è responsabilità di ogni persona o persone in possesso di questo documento informarsi e osservare tutte le leggi e i regolamenti applicabili di qualsiasi giurisdizione pertinente. Il presente documento è destinato esclusivamente alla circolazione privata per gli investitori professionali.

© 2024 Algebris (UK) Limited. Tutti i diritti riservati. 4° Piano, 1 St James's Market, SW1Y 4AH.